所得税確定申告の概要

所得税は、個人の所得に対してかかる税金であり「1年間のすべての所得金額」から「所得控除額」を差し引いた残りの金額(課税所得金額)に税率を適用して税額を計算します。

申告期間は原則として、その年の翌年2月16日から3月15日までです。尚、所得税の還付を受けるための申告(還付申告)は、上記の期限とは関係なく、その年の翌年1月1日から5年間提出することができます。

所得税の必要経費と税制

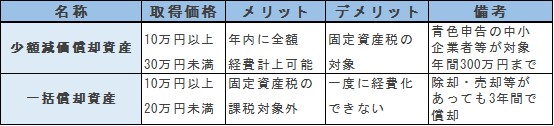

減価償却資産の購入

取得価額が10万円以上・耐用年数が1年以上の、事業など業務のために用いられる建物や器具備品、車両などの減価償却資産(※1)の取得金額は、一度に必要経費にはなりません。原則、法定耐用年数にわたり一定の方法で各年分の必要経費=「減価償却費」として配分しますが、以下のような制度があります。

中古資産を取得した場合には、その使用可能期間・又は簡便法により耐用年数を算定することができるため(※2)、通常より短い期間で減価償却費を経費に計上できます。ただし、減価償却資産を年の中途で取得した場合必要経費となる減価償却費は、通常その年分において事業に使用していた月数に応じた金額になります(※3)。

(※1)土地や骨とう品のように時の経過により価値が減少しない資産は、減価償却資産には該当しない。なお取得価額が1点100万円未満である美術品等は原則として減価償却資産に該当するものとして取り扱う。

(※2)相続による取得を除く。また、非業務用資産を業務の用に供した場合は別途規定あり。

(※3)取得価額が再取得価額の50%相当を超える場合には法定耐用年数が適用される。

経営セーフティ共済(中小企業倒産防止共済制度)

掛金の最高10倍(8,000万円が上限)まで無担保・無保証で借入ができ、掛金は必要経費に算入

できます。掛金は前納も可能です(最大240万円)。ただし個人事業の場合、事業所得以外の収入

(不動産所得等)には、掛金を必要経費とすることはできません。また、解約返戻金は収入とな

るため、課税の繰り延べとなります(※4)。

(※4)共済契約を解約した場合の解約手当金は課税の対象。掛金を12か月以上納めていれば掛金総額の8割以上が戻り、40か月以上納めていれば、掛金全額が戻る。(12か月未満は掛け捨て)

詳しくは:中小機構 経営セーフティ共済(https://www.smrj.go.jp/kyosai/tkyosai/about/features/index.html)

小規模企業共済

個人事業主などのための積み立てによる退職金制度です。確定申告の際、年間支払額の全額を所得控除できます(最大84万円)。

詳しくは:中小機構 小規模企業共済(https://www.smrj.go.jp/kyosai/skyosai/about/features/index.html)

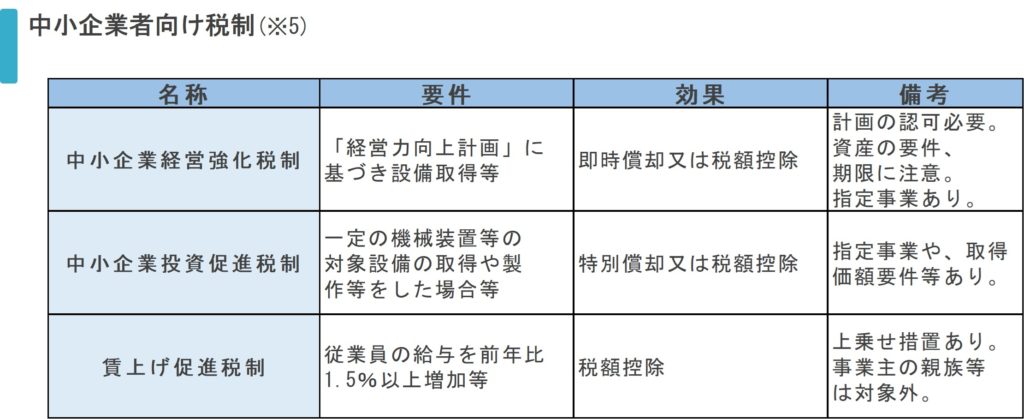

中小企業者向け税制(※5)

(※5)「中小企業者等」の範囲については各税制を参照。

詳しくは:中小企業税制(中小企業庁財務課)(https://www.chusho.meti.go.jp/zaimu/zeisei/pamphlet/zeisei_r5.pdf)

確定拠出年金(iDeCo)

掛金全額が所得控除の対象となります(住民税も控除)。また、運用益は非課税です。ただし、60歳まで引き出せないことや、元本割れリスクのある商品もあります。

詳しくは:厚生労働省 確定拠出年金制度の概要(https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/nenkin/nenkin/kyoshutsu/gaiyou.html)

生命保険料控除

生命保険料、介護医療保険料および個人年金保険料を支払った場合には、一定の金額の所得控除(最高12万円)を受けることができます。

医療費控除

自分自身又は自分と生計を一にする親族等のために支払った医療費が一定金額を超える場合に、以下の金額の所得控除を受けることができます。

(支払った医療費の合計 - 保険金など) - 10万円(最高200万円)(※6)

上記と選択適用となるセルフメディケーション税制は、特定一般用医薬品等購入の合計額のうち、12,000円を超える部分の金額(88,000円を限度)を所得控除額とする制度です。

※医療機関等から受け取った領収書をしっかり保管しておきましょう。

(※6)その年の総所得金額が200万円未満の人は、総所得金額の5%の金額

ふるさと納税

寄付額のうち2,000円を超える部分について、所得税および個人住民税から控除が受けられます。所得に応じて控除額に上限があるため、総務省HPの目安一覧やシミュレーションなどで寄付金額をご検討ください。

詳しくは:総務省 ふるさと納税ポータルサイト(https://www.soumu.go.jp/main_sosiki/jichi_zeisei/czaisei/czaisei_seido/080430_2_kojin.html)

※更新時の法令や情報等に基づいております。最新の情報についてはご自身でご確認ください。

※当情報を用いた個別具体的な判断に対して弊社は一切の責任を負いかねます。必ず税理士等の専門家にご相談ください。

※弊社が独自に作成した文章等の転載・改変・再配布等の一切を禁止します。