Q.適格請求書(インボイス)になるのは「請求書」だけでしょうか?

A.適格請求書の様式は、法令等で定められていません。

適格請求書として必要な次の記載事項が記載された書類(請求書、納品書、領収書、レシート等)であれば、その名称を問わず、適格請求書に該当します。

① 適格請求書発行事業者の氏名又は名称及び登録番号

② 課税資産の譲渡等を行った年月日(※)

③ 課税資産の譲渡等に係る資産又は役務の内容(課税資産の譲渡等が軽減対象資産の譲渡等である場合には、資産の内容及び軽減対象資産の譲渡等である旨)

④ 課税資産の譲渡等の税抜価額又は税込価額を税率ごとに区分して合計した金額及び適用税率

⑤ 税率ごとに区分した消費税額等

⑥ 書類の交付を受ける事業者の氏名又は名称

※課税期間の範囲内で一定の期間内に行った課税資産の譲渡等につき適格請求書をまとめて作成する場合には、当該一定の期間を記載することができます。

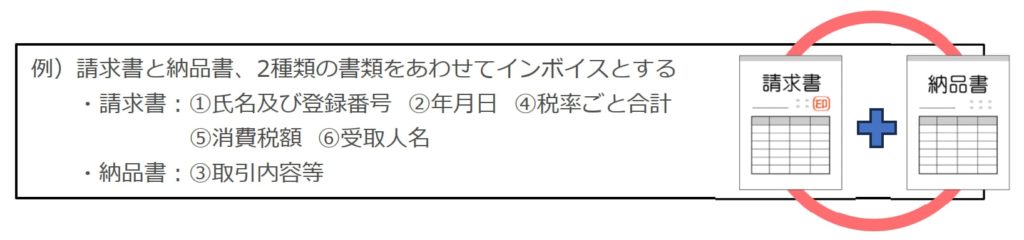

また、一つの書類のみで全ての記載事項を満たす必要はありません。複数の書類の関連が明確で、対象となる取引の内容を正確に認識できる方法(例えば、請求書に納品書番号を記載するなど)で交付されていれば、その複数の書類全体で適格請求書の記載事項を満たすことになります。

請求書ではなく、各納品書や領収書などをインボイスとすることも可能です。

※交付先に「どの書類がインボイスなのか」を伝えておくと、保存義務の対象となるインボイスを誤って処分する…という事故防止になると思われます。

→→→インボイス特集ページへ→→→

参考

【出典】国税庁 インボイス制度に関するQ&A(https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/qa_invoice_mokuji.htm)

【国税庁HP】https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/invoice.htm

【国税庁YouTube】https://www.youtube.com/playlist?list=PLu9kixYOfBRIQFM6xcSFzcGmx_jc031qc

※更新時の法令や情報等に基づいております。最新の情報についてはご自身でご確認ください。

※当情報を用いた個別具体的な判断に対して弊社は一切の責任を負いかねます。必ず税理士等の専門家にご相談ください。

※弊社が独自に作成した文章等の転載・改変・再配布等の一切を禁止します。