インボイス制度が開始して2か月が過ぎました。いざ始まってみるといろいろな疑問が出てきます。今回は特に多かった質問をピックアップして解説します。

◆インボイスを貰えなかった時や間違ったインボイスを貰った時には?

参照:国税庁インボイス制度に関するQ&A【問23、92】

適格請求書発行事業者には、国内において課税資産の譲渡等を行った場合、相手方(課税事業者に限ります。)からインボイスの交付を求められたときは交付義務が課されています。適格請求書発行事業者から商品を購入したりサービスを受けたりした場合に、課税事業者として必要なときには、相手方へインボイスの発行を求めましょう。「インボイスが必要な場合には(事前に)申し出てください」などの注意書きがある店舗もあります。

取引先が免税事業者等である場合には、インボイスの交付を受けることはできませんが、一定期間は、仕入税額相当額の一定割合を仕入税額とみなして控除できる経過措置が設けられています。

また、受け取ったインボイスの記載事項に誤りがあったときは、売手である適格請求書発行事業者に対して修正したインボイスの交付を求め、その修正したインボイスを保存する必要があります。自ら追記や修正を行うことはできません(*1)。

*1:買手である課税事業者が作成した一定事項の記載のある仕入明細書等の書類で、売手である適格請求書発行事業者の確認を受けたものについても、仕入税額控除の適用のために保存が必要な請求書等に該当する。買手においてインボイスの記載事項の誤りを修正した仕入明細書等を作成し、売手である適格請求書発行事業者の確認を受けた上で、その仕入明細書等を保存することもできる。

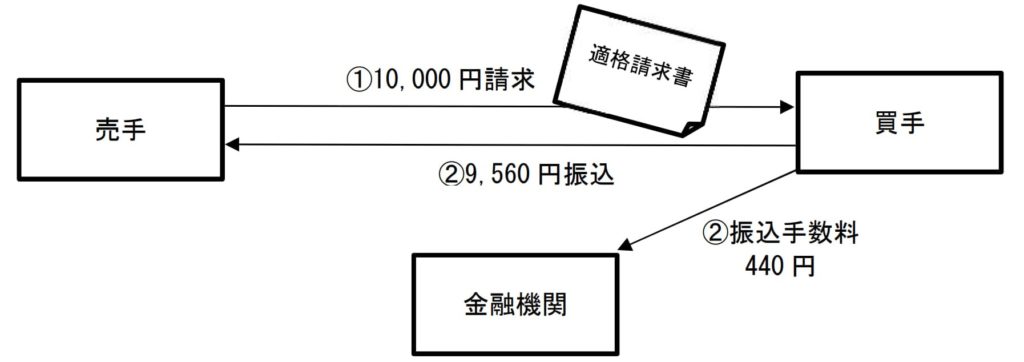

◆売手が負担する振込手数料相当額

参照:国税庁インボイス制度に関するQ&A【問29】

売手からの代金請求について、取引当事者の合意の下で買手が振込手数料相当額を請求金額から差し引いて支払うことで売手が負担する商慣行があります。

この売手が負担する振込手数料相当額について、『売手が振込手数料相当額を売上値引きとする場合』において、振込手数料相当額が1万円未満となるときには、インボイスの交付義務が免除されることとなります(*2)。

この他、振込手数料相当額について、『売手が買手から代金決済上の役務提供を受けた対価とする場合』には、買手から交付を受けたインボイスの保存が必要となります(*3)。また、このような『振込手数料を立替払いしたものとする場合』には、立替払いの際の処理が必要になります(下記参照)。

*2:なお、売手が買手に対して売上げに係る対価の返還等を行った場合の適用税率は、売上げに係る対価の返還等の基となる課税資産の譲渡等の適用税率に従う。よって、軽減税率(8%)の売上を対象とした振込手数料相当額の売上値引きには、軽減税率(8%)が適用される。

*3:別途、一定規模以下の事業者には、令和5年10月1日から令和11年9月30日までの間に国内において行う課税仕入れについて、当該課税仕入れに係る支払対価の額(税込み)が1万円未満である場合には、一定の事項が記載された帳簿のみの保存により、当該課税仕入れについて仕入税額控除の適用を受けることができる経過措置(少額特例)が設けられている。

◆郵便局で切手を購入したがインボイスが発行されなかった

参照:国税庁インボイス制度に関するQ&A【問104】

郵便局やコンビニで購入する郵便切手類(切手やはがき、レターパック、スマートレターおよびミニレター)には、インボイスの交付義務が免除されています(*4)。切手(*5)の他、以下の取引についても、一定の事項を記載した帳簿のみの保存でOKです(*6)。

・3万円未満の公共交通機関による旅客の運送 (飛行機、タクシーは公共交通機関ではないため対象外)

・3万円未満の自動販売機及び自動サービス機からの商品の購入等

・従業員等に支給する通常必要と認められる出張旅費等(出張旅費、宿泊費、日当及び通勤手当)

*4:郵便切手類の購入時には、消費税が課されない取引に該当するため、インボイスは発行されない。郵便ポストへ投函する際に課税取引に該当する。一定の事項が記載された帳簿の保存のみにより消費税の仕入税額控除の適用を受けることができるため、領収書、請求書およびその他インボイスに該当する書面の発行がない。

詳しくは郵便局HP「インボイスに関するQ&A」(https://www.post.japanpost.jp/question/invoice/)参照。

*5:金券ショップでの切手の購入は、消費税課税取引となる。

*6:この他、使用の際に回収される入場券等や、古物営業を営む者の古物の購入なども該当する。

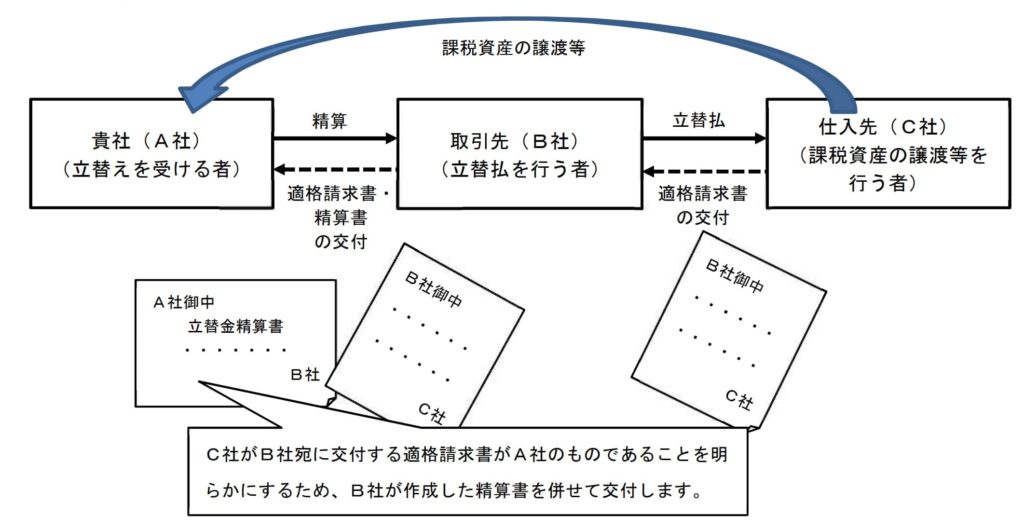

◆立替金とインボイス

参照:国税庁インボイス制度に関するQ&A【問94】

A社がB社に経費を立て替えてもらった場合、経費の支払先であるC社から交付されるインボイス(適格請求書)にはB社の名前が記載されます。この場合、A社はB社から、「インボイス」と「立替金精算書等」の交付を受け、保存をすることで要件を満たすこととなります(*7) 。

なお、立替払いの内容が、請求書等の交付を受けることが困難であるなどの理由により、一定の事項を記載した帳簿のみの保存で確認できた場合、A社は、帳簿を保存することにより仕入税額控除を行うことができます。この場合、インボイスや立替金精算書等の保存は不要となります(*8)。

また、インボイスのコピーが大量となるなどの事情で交付が困難な場合には、B社がC社から交付を受けたインボイスを保存し、立替金精算書を交付することにより、A社はB社が作成した立替金精算書の保存をもって、仕入税額控除を行うことができます(*9)。

*7:この場合、立替払を行うB社が適格請求書発行事業者以外の事業者であっても、C社が適格請求書発行事業者であれば、A社は仕入税額控除を行うことができる。

*8:帳簿のみの保存で仕入税額控除が認められる課税仕入れについてや、帳簿の記載事項については、国税庁HPのインボイス制度特設サイトのQ&A等を参照。

*9:この場合、B社は、その立替金が仕入税額控除可能なものかを明らかにし、また、適用税率ごとに区分するなど、A社が仕入税額控除を受けるに当たっての必要な事項を立替金精算書に記載しなければならない。

→→→インボイス特集ページへ→→→

※更新時の法令や情報等に基づいております。最新の情報についてはご自身でご確認ください。

※当情報を用いた個別具体的な判断に対して弊社は一切の責任を負いかねます。必ず税理士等の専門家にご相談ください。

※弊社が独自に作成した文章等の転載・改変・再配布等の一切を禁止します。