令和5年10月1日のインボイス制度開始日がいよいよ目前に迫ってきました。

発行する側、受け取る側、それぞれ準備はお済でしょうか?

インボイス制度のおさらい

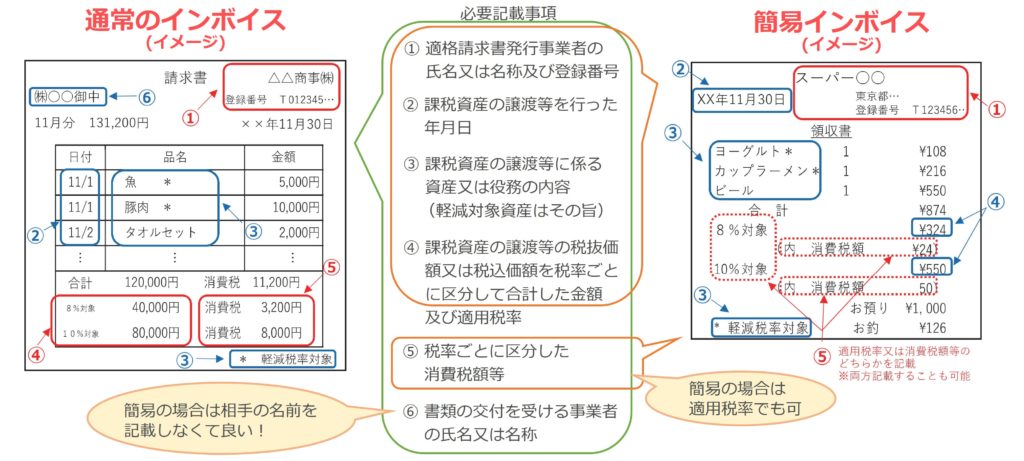

KEY WORD① 適格請求書(インボイス)

適格請求書(インボイス)とは、売手が買手に対して、正確な適用税率や消費税額等を伝えるもの。

書類の名称を問わず、以下の必要記載事項を記載していればインボイスになります。「適格請求書発行事業者」のみが発行でき、登録事業者は公表されます。

図:国税庁「適格請求書等保存方式の概要-インボイス制度の理解のために-」

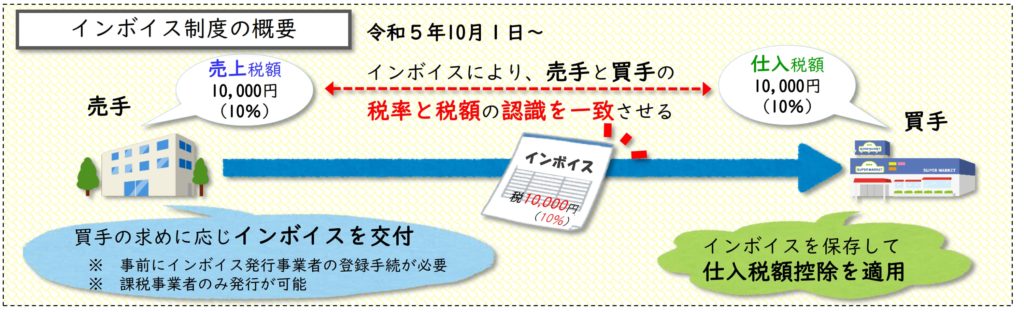

KEY WORD② 適格請求書等保存方式(インボイス制度)

適格請求書等保存方式(インボイス制度)とは、インボイスに基づいて仕入税額控除を行う制度。

原則として一定の事項を記載した帳簿及びインボイスの保存が仕入税額控除の要件になります。

図:国税庁「インボイス制度への事前準備の基本事項チェックシート」

売り手としてインボイスを発行する準備

適格請求書発行事業者になりますか?

→いいえ↓

インボイス発行事業者の登録は事業者の任意です。令和5年10月1日から適格請求書発行事業者にならなくても、必要に応じて後日登録することは可能です。

→はい↓ 以下で準備チェックしましょう!

適格請求書発行事業者は課税事業者から求められた場合にインボイスを交付する必要があります。

□ インボイスの交付が求められる取引が何か確認できていますか?

インボイスは課税売上となるものが対象です。御社の課税売上を確認しましょう。

□ インボイスの書式は準備できていますか?

納品書や請求書、領収書、契約書など、売上先に交付する書類は様々です。インボイスは記載事項を満たしていればその名称は問いません。電子データでの交付や手書きでの交付も可能です。また、二つ以上の書類を組み合わせてインボイスとすることもできます。

現在発行している請求書等を見直し、「何をインボイスとするか」「どうすればインボイスとして記載事項を満たすか」を(システム改修を含め)検討し、インボイスの書式を準備しましょう。

□ 売上先への周知は済んでいますか?

インボイスの登録事業者となった旨の通知や、インボイスの交付方法(どの書類がインボイスに該当するのか)など、必要に応じて伝えましょう。

□ インボイスの保存体制は整っていますか?

インボイスを交付した場合、その写しを保存する義務があります(*1)。 この写しは、交付したインボイスのコピーに限らず、その記載事項が確認できる程度の記載がされているもの(レジのジャーナル、一覧表、明細表など)であっても構いません。電磁的記録を写しとしたり、電子インボイスを提供した場合にはその電子インボイスのまま保存することも可能です (*2)。

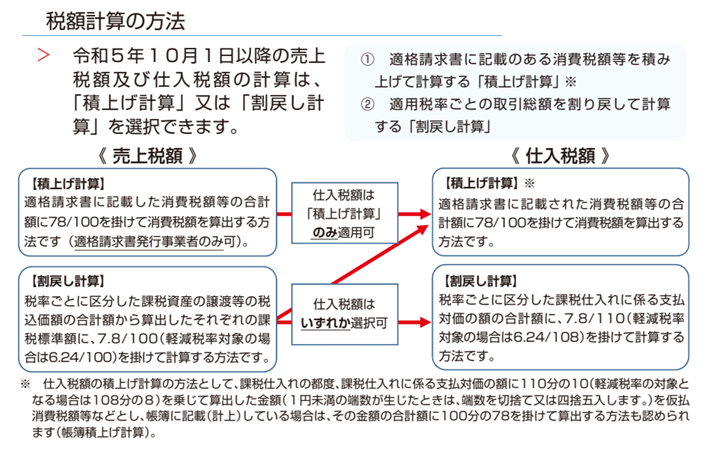

□ 売上税額の計算方法の検討は済んでいますか?

売上税額の計算方法は「割戻し計算」と「積上げ計算」があります。(下方参照)

選択した方法によって会計処理を行う必要があります。

□ 価格の見直しはできていますか?

免税事業者からインボイス制度への登録により課税事業者になった方などは、消費税を加味した価格の見直しをしてみましょう。

□ 2割特例・簡易課税制度の適用は検討しましたか?

免税事業者からインボイスの登録を契機に課税事業者となる場合には、経過措置として消費税の申告納税時に2割特例を適用することができます(*3)。 また、一定規模以下 の事業者の場合、簡易課税制度の適用も可能です(*4)。

*1:交付した日の属する課税期間の末日の翌日から2月を経過した日から7年間保存。

*2:電磁的記録の保存方法については電子帳簿保存法等に準ずる。

*3:2割特例とは、免税事業者(消費税課税事業者選択届出書の提出により課税事業者となった免税事業者を含む。)がインボイス発行事業者となる場合などに令和5年10月1日から令和8年9月30日までの日の属する各課税期間において適用できる、納税額を売上税額の2割に軽減する3年間の負担軽減措置。

ただし、課税期間を一月又は三月に短縮している課税期間や、令和5年10月1日より前から「消費税課税事業者選択届出書」の提出により引き続き課税事業者となる同日を含む課税期間には、適用できない。

*4:原則として基準期間における課税売上高が5,000万円以下である事業者が対象(適用に際してその他要件がある)。また、届出書を期日までに納税地の所轄税務署長へ提出する必要などがある。

買い手としてインボイスを受け取る準備

本則課税の消費税課税事業者ですか?

→いいえ↓

免税事業者等の場合、2割特例を適用する場合、簡易課税制度を適用する場合は、仕入税額控除のためのインボイスの保存は不要です。

→はい↓ 以下で準備チェックしましょう!

適格請求書発行事業者かどうかにかかわらず、仕入税額控除を適用するには原則としてインボイスの保存が不可欠です。

□ インボイスの確認方法・保存体制は整っていますか?

どのような書類をインボイスとして受け取る可能性があるのか、その確認方法や、帳簿への記載方法、保管についてなど、業務の流れを再確認しておきましょう。記載事項の要件を満たしていないものは再度適切なインボイスをもらい直すなどの必要が生じます。

また、電子インボイスの提供を受けた事業者(買手)は、その電子インボイスを一定の要件を満たした方法で保存することで、仕入税額控除の適用を受けることができます。

□ インボイスが不要な取引を把握できていますか?

3万円未満の公共交通機関など、インボイスの保存が不要となる取引もあります。

また、一定規模以下の事業者は、1万円未満の取引について帳簿のみの保存で仕入税額控除の適用が受けられる少額特例の適用が一定期間内では可能です (*5)。

□ 免税事業者等の経過措置を把握できていますか?

インボイス制度開始後も経過措置により6年間は、免税事業者等から発行される請求書等でも一定割合(80%・50%)の仕入税額控除の適用を受けることができます。この場合、区分記載請求書(インボイス制度開始前の請求書等の様式)の保存が必要です。

□ 帳簿への記載方法は理解できていますか?

まずは受け取った請求書や領収書等が「インボイスなのか、そうでないのか」を判定し、インボイスであれば記載内容に従って記帳します。インボイスの保存が不要な特例や、免税事業者等からの課税仕入れに係る経過措置の適用を受ける場合、その旨の記載が必要になります。

□ 仕入税額の計算方法の検討は済んでいますか?

仕入税額の計算方法も売上税額の計算方法と同様「割戻し計算」と「積上げ計算」があります。(下方参照)

売上税額の計算を「積上げ計算」にすると、仕入税額も「積上げ計算」が必要です。売上税額の計算を「割戻し計算」にすると、仕入税額の計算は「いずれか選択可能」になります。

選択した方法によって会計処理を行う必要があります。

*5:基準期間における課税売上高が1億円以下、又は特例期間における課税売上高が5,000万円以下である事業者について、インボイス制度の施行から6年間、1万円未満の(国内)課税仕入れについて、一定事項を記載した帳簿のみの保存で仕入税額控除を認める経過措置。現行の、税込み3万円未満について帳簿の保存のみでよいこととされている特例は廃止予定。少額特例は、令和5年10月1日から令和11年9月30日までの期間が適用対象期間。

税額計算の方法

図:国税庁「適格請求書等保存方式の概要-インボイス制度の理解のために-」

→→→インボイス特集ページへ→→→

参考

【出典】国税庁 インボイス制度に関するQ&A(https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/qa_invoice_mokuji.htm)

【国税庁HP】https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/invoice.htm

【国税庁YouTube】https://www.youtube.com/playlist?list=PLu9kixYOfBRIQFM6xcSFzcGmx_jc031qc

※更新時の法令や情報等に基づいております。最新の情報についてはご自身でご確認ください。

※当情報を用いた個別具体的な判断に対して弊社は一切の責任を負いかねます。必ず税理士等の専門家にご相談ください。

※弊社が独自に作成した文章等の転載・改変・再配布等の一切を禁止します。