振込手数料相当分の「値引き」と経理処理

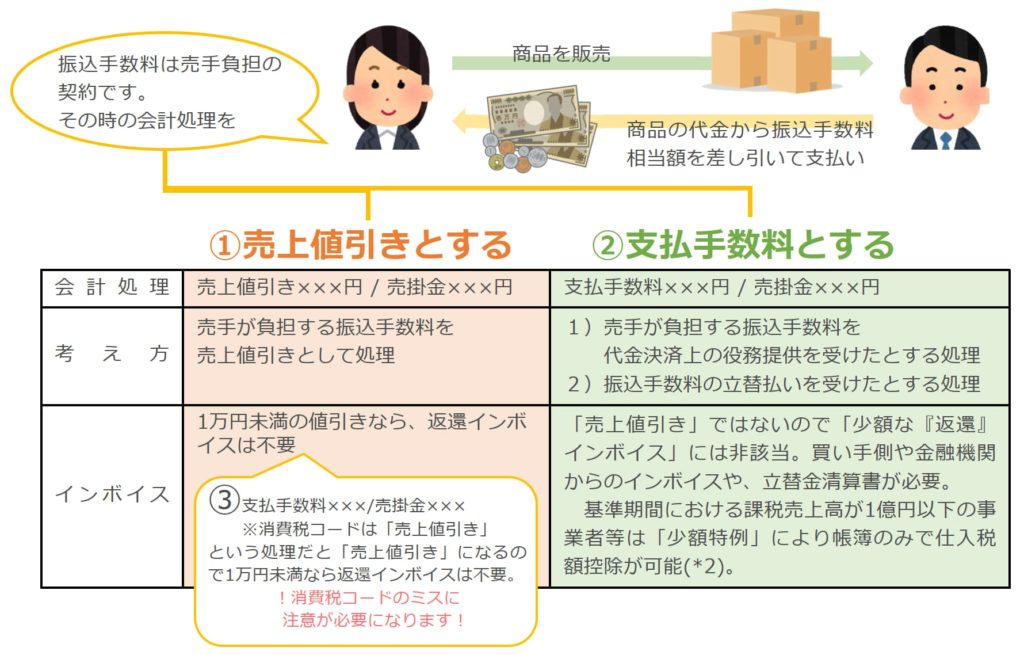

令和5年度税制改正で、「少額な返還インボイスの交付義務」の見直しが図られ、値引きが1万円未満の場合、返還インボイスの交付は不要になりました(*1)。

決済時に差し引かれる振込手数料相当額の会計処理とインボイス制度上における取り扱いを見てみましょう。

ところで、振込手数料を値引き相当とする①③の場合、消費税率はその売上に係る対価の返還等の基となる取引の消費税率に従います。そのため、軽減税率8%の売上に係る振込手数料相当額の売上値引きについては、消費税率は軽減税率8%が適用されます。

また、インボイス制度導入に伴い、売手が負担する振込手数料相当額に係る経理処理を「支払手数料」から「売上に係る対価の返還等」へ変更する場合も多いかと思われます。こちらについては、特段問題ありません。

*1:すべての者が対象となる。

*2:ATMの振込の場合には帳簿保存のみで大丈夫だが、この場合帳簿にどこの銀行のATMかを記載する必要がある。

→→→インボイス特集ページへ→→→

参考

【出典】国税庁 インボイス制度に関するQ&A(https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/qa_invoice_mokuji.htm)

【国税庁HP】https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/invoice.htm

【国税庁YouTube】https://www.youtube.com/playlist?list=PLu9kixYOfBRIQFM6xcSFzcGmx_jc031qc

※更新時の法令や情報等に基づいております。最新の情報についてはご自身でご確認ください。

※当情報を用いた個別具体的な判断に対して弊社は一切の責任を負いかねます。必ず税理士等の専門家にご相談ください。

※弊社が独自に作成した文章等の転載・改変・再配布等の一切を禁止します。