消費税のインボイス制度が令和5年10月1日からスタートする予定です。「実際にはどう対応したらいいの?」応用編ではそんな疑問にお答えしていきます。

Q.適格請求書発行事業者の登録の効力は、いつから発生しますか?

登録の効力は、通知の日にかかわらず、「適格請求書発行事業者登録簿」に登載された日(「登録日」)から生じます(*1)。令和5年10月1日より前に登録の通知を受けた場合は令和5年10月1日が登録日となります。

【参照:国税庁「インボイス制度に関するQ&A(問5)」】

令和4年9月末現在、登録申請書を提出されてから登録通知までの期間は、e-Tax提出の場合で約3週間、書面提出の場合約1か月半となっています。

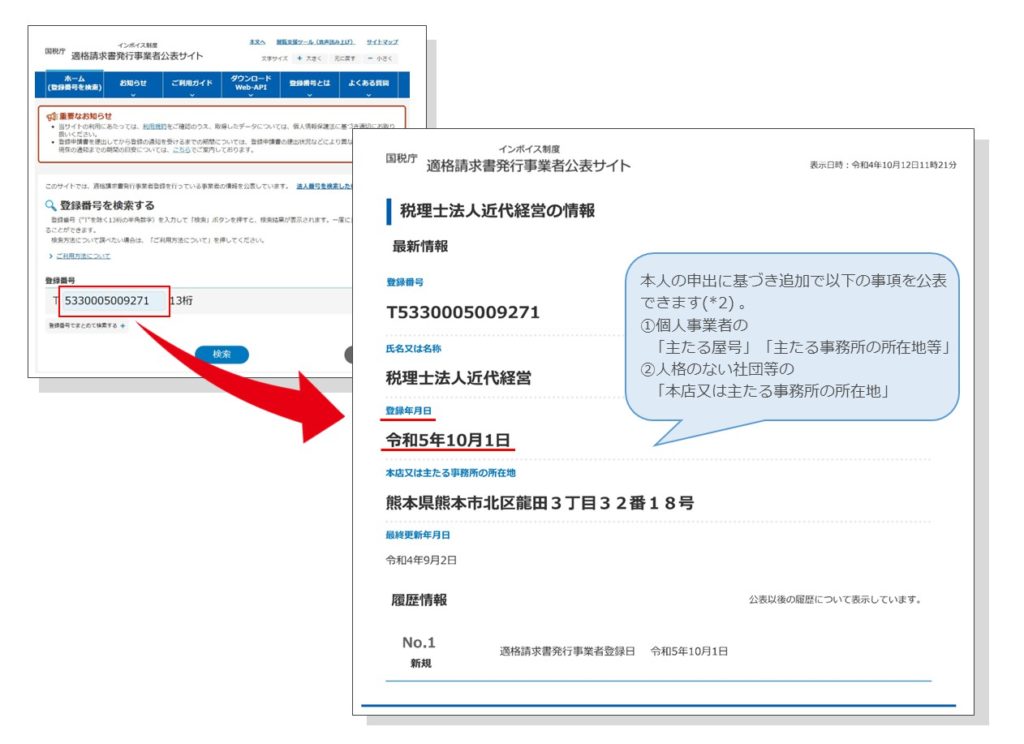

適格請求書発行事業者の情報は国税庁「適格請求書発行事業者公表サイト」にて公表されます!

公表される情報は上記の通り。登録取消年月日と登録失効年月日についても公表されます。

*1:登録拒否要件に該当しなければ、税務署長は適格請求書発行事業者登録簿へ登録を行い、登録を受けた事業者に対して、その旨を通知します。

*2:必要事項を記載した「適格請求書発行事業者の公表事項の公表(変更)申出書」を提出します。

→→→インボイス特集ページへ→→→

参考

【出典】国税庁 インボイス制度に関するQ&A(https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/qa_invoice_mokuji.htm)

【国税庁HP】https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/invoice.htm

【国税庁YouTube】https://www.youtube.com/playlist?list=PLu9kixYOfBRIQFM6xcSFzcGmx_jc031qc

※更新時の法令や情報等に基づいております。最新の情報についてはご自身でご確認ください。

※当情報を用いた個別具体的な判断に対して弊社は一切の責任を負いかねます。必ず税理士等の専門家にご相談ください。

※弊社が独自に作成した文章等の転載・改変・再配布等の一切を禁止します。