消費税の「インボイス制度」が令和5年10月1日より開始します。

これから数回に分けて、インボイス制度について解説していきます。

※目次※

序章:「インボイス」ってなに?

1章:消費税のしくみ

2章:導入のタイムスケジュール

3章:開始するとどう変わる?

4章:経過措置

序章:「インボイス」ってなに?

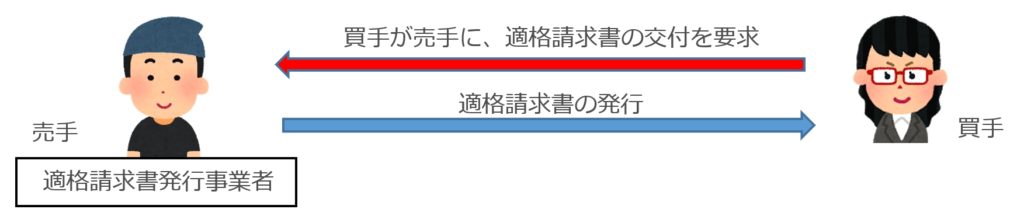

消費税で言う「インボイス」(*1)とは、「適格請求書」のことを指します。

インボイスは、売手が買手に対して、正確な適用税率や消費税額等を伝えるものです。具体的には、現在の請求書や納品書、レシートなどに、「登録番号」、「適用税率」及び「消費税額等」の記載が追加されたものをいいます。電子インボイスもOKですが、一定の要件があります。

出典:国税庁パンフレット

*1:国際発送に必要な発送元情報等が記載された「カスタムズ・インボイス」とは異なる。

インボイス制度(適格請求書保存方式)とは、消費税の仕入税額控除方式のことです。

この制度下では、売手である登録事業者が上記のインボイスを交付し、買手は消費税の仕入税額控除を受けるためにインボイスの保存等が必要となります。

インボイスを発行できるのは、事前に適格請求書発行事業者として登録を済ませた者だけです。適格請求書発行事業者は必ず、消費税の課税事業者となります。

*2:経過措置あり(4章:経過措置参照) *3:経過措置あり。

1章:消費税のしくみ

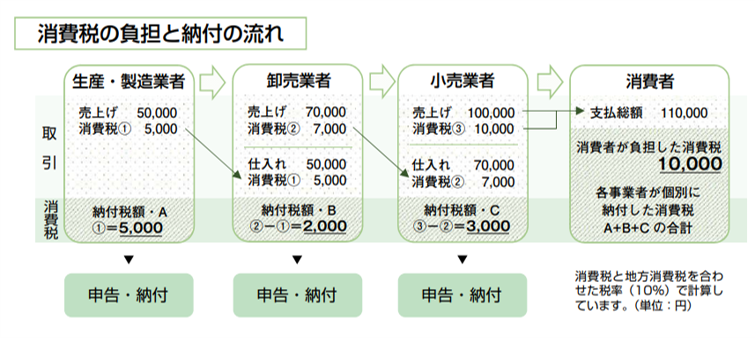

物を買ったり、サービスを受けたりする際、レシートに記載されている「消費税」。

消費税は、こういった商品の販売やサービスの提供などの取引(*4)に対して広く課税される税金です。

最終的に、消費者が消費税を負担しますが、国等に申告納税するのは事業者です。

税率は、標準税率10%と、軽減税率8%の複数税率となっています(*5)。

事業者は基本的に、売上等に係る「預かった消費税額」から、仕入れや支払等に係る「支払った消費税額」を差し引いた残りを、国等に納めます。(*6)

*4:すべての取引について課税されるのではない。

*5:基準期間の課税売上高が1,000万円以下の場合等には、免税事業者となる。

*6:簡易課税制度を選択する場合は計算方法が異なります。

自らが「支払った消費税額」を差し引きする(=「仕入税額控除」の適用を受ける)ためには要件があります。

インボイス制度では、この要件が今までとは異なります。

2章:導入のタイムスケジュール

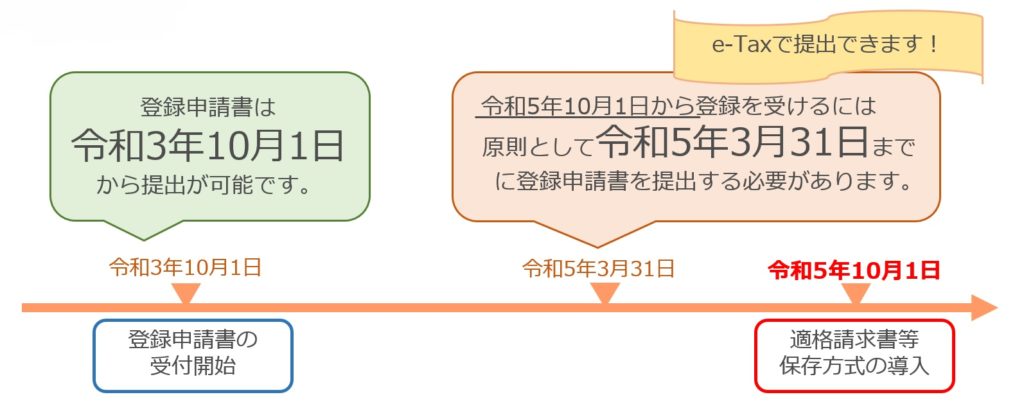

令和5年10月1日から開始するインボイス制度にあわせて、インボイスを発行可能な登録事業者となるためには、原則として令和5年3月31日までに所轄税務署長に登録申請書を提出する必要があります(※7)。

審査に一定の時間を要するため、早めの提出が推奨されています。

*7:令和5年3月31日までに提出することが困難な事情がある場合には、

令和5年9月31日までに登録申請書を提出(困難な事情について、その程度を問わない)

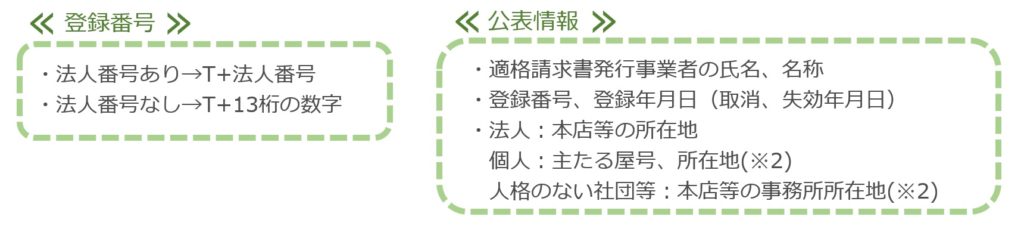

審査後、適格請求書発行事業者として登録されると、その事業者の登録番号などが通知・公表されます。

公表情報は、インターネットを通じて確認可能です。

*2:事業者から公表の申出があった場合に公表されます

対応の検討

≪ すでに消費税課税事業者の場合 ≫

導入を見越して、早めの登録申請やインボイスを発行するための請求書システム等の見直しを行うなど、準備期間を設けてはいかがでしょうか。受領するインボイスのチェック方法や経理処理の流れの確認などを少しずつ進めましょう。

≪ 免税事業者である/もしくは変動する場合 ≫

インボイスを発行するためには消費税の課税事業者となって申告・納税を行う義務が生じるので、事業内容等を鑑みて選択することになります(経過措置あり:4章参照)。

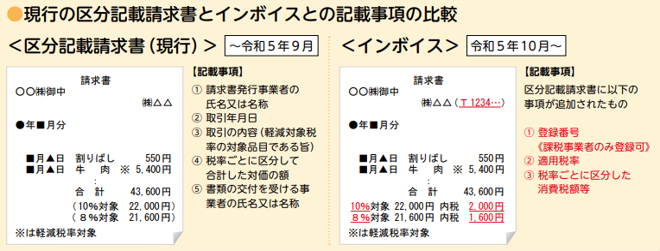

3章:開始するとどう変わる?

令和5年10月1日から消費税のインボイス制度が開始すると、仕入税額控除を行うためには以下の項目が記載された適格請求書が必要になります(*8) 。

赤文字が現在発行されている請求書や領収証に新たに追加される項目です。

不特定多数の者に対して販売を行う小売業、飲食業、タクシー業などは、適格簡易請求書の交付が認められています。

-1024x1014.png)

*8:免税事業者から発行される領収書等には登録番号の記載が無く、消費税の仕入税額控除の対象 にはなりません(経過措置あり:4章参照)。

課税事業者は、受け取った請求書やレシートが適格請求書(又は適格簡易請求書)かどうかの確認を行います。

原則、仕入税額控除の対象になるのは適格請求書のみです(経過措置あり:4章参照)。

仕入税額控除の適用要件として、帳簿のほか、適格請求書等の保存が必要です。

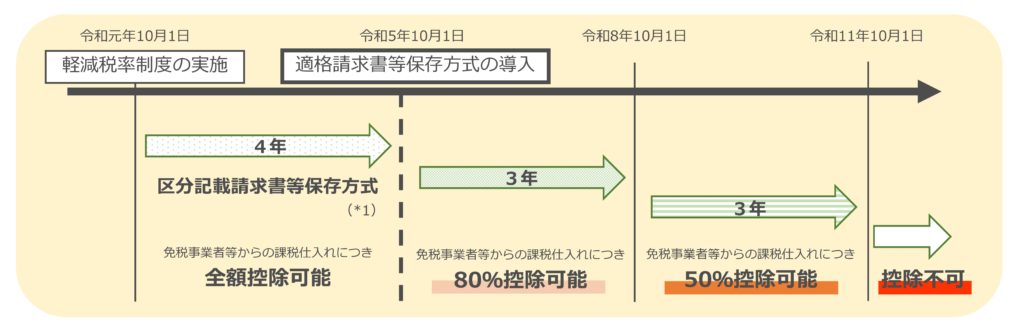

4章:経過措置

インボイス制度の導入後は、原則として、適格請求書発行事業者以外の者(免税事業者と、適格請求書発行事業者の登録を行っていない課税事業者。以下「免税事業者等」とする。)から課税仕入れを行っても、仕入税額控除の対象となりません。

しかし、インボイス制度の導入後6年間は、免税事業者等からの課税仕入れについても、仕入税額相当額の一定の割合を仕入税額として控除できる経過措置があります。

この経過措置を適用する場合、消費税の課税事業者は、免税事業者等から受領する区分記載請求書等(*9)と同様の事項が記載された請求書等の保存と、この経過措置の適用を受ける旨(80%控除、または50%控除の特例を受ける課税仕入れである旨)を記載した帳簿の保存が必要になります。

経理処理としては、令和5年10月1日以降、事業者は受け取った請求書や領収書が「適格請求書」かどうかをまず確認する必要があります。「適格請求書」と「それ以外」とを区分し、会計ソフトへ入力する際などには、それぞれの区分に適合した消費税コードを選択するなどして帳簿を作成し、消費税を計算することになります。

*9:現行の、インボイス制度導入前の、請求書やレシートなどのこと。 相手方の名称や取引年月日、内容、金額などが記載されている。

→→→インボイス特集ページへ→→→

→→→備えよう!インボイス制度②へ続く→→→

参考

【参考及び図の出典】国税庁パンフレット 『適格請求書等保存方式の概要―インボイス制度の理解のために-』 (https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/0020006-027.pdf)

【国税庁HP】https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/invoice.htm

【国税庁YouTube】https://www.youtube.com/playlist?list=PLu9kixYOfBRIQFM6xcSFzcGmx_jc031qc

※更新時の法令や情報等に基づいております。最新の情報についてはご自身でご確認ください。

※当情報を用いた個別具体的な判断に対して弊社は一切の責任を負いかねます。必ず税理士等の専門家にご相談ください。

※弊社が独自に作成した文章等の転載・改変・再配布等の一切を禁止します。