各都道府県で令和5年度の最低賃金の答申が行われました。

いよいよ政府が目標としている全国加重平均が1000円を超える予定です。今回提示された引き上げ額の目安は昭和53年度に目安制度が始まって以降で最高額とのことです。

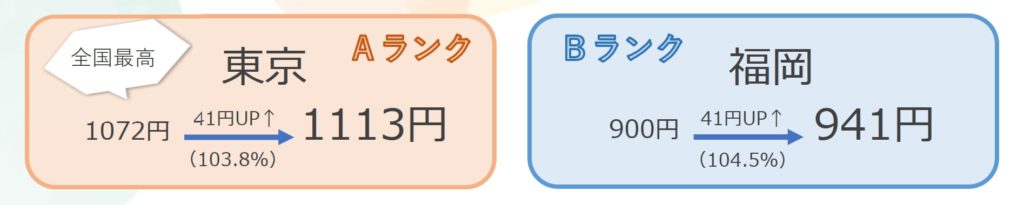

提示された目安はAランク(6都府県)が41円、Bランク(28道府県)が40円、Cランク(13県)は39円の引上げですが、注目すべきは、多くの県が目安を数円上回る金額を答申していることでしょう。

九州は福岡がBランク、その他の7件はCランクで、43~47円の増額を検討しています。他のCランクの県も同様の傾向です。それぞれ、物価上昇や地域間格差の是正のためを理由に挙げており、熊本はTSMC進出の影響も考慮したとのことです。

この増額が実現しても労働者側は生活が厳しいという声がある一方、経営者側は物価上昇に加え大きな費用負担となる答申に苦悩の声が上がっています。

※当記事は2023年8月21日時点の情報に基づいております。最終的な改定額は公式発表をご確認ください。

“扶養の範囲で働く”ことへの影響

配偶者などの“扶養に入れるように”働く時間を調整している人は、時給が上がれば働く時間を減らすことが考えられます。その分の人員不足をどのように補充するか、調整が難しくなりそうです。

ここで注意したいのは一口に「扶養」といってもそれぞれの法律や決まりによって条件が異なることです。

◆いわゆる「103万円の壁」は所得税の扶養の要件

「配偶者特別控除の対象となる者以外の者の1月1日から12月31日までの合計所得が48万円以下であること」とされており、給与収入の場合は給与所得控除後の金額で判断するため、総収入で考えると年収103万円以下となります。これが「103万円の壁」と言われる最もメジャーな扶養の要件です。

所得税の「扶養に入る」とは「扶養控除を適用する(=扶養者の所得税額を下げる)」ことを意味します。

以前は配偶者の扶養控除を適用する場合も同じ要件だったのですが、現在は給与収入が103万円を超えても「配偶者特別控除」という扶養控除を適用することができるようになっています。配偶者の収入が上がるにつれて段階的に減少しますが、総収入で考えると年収約201万円以下までは控除が適用できます。

◆いわゆる「130万円の壁」は社会保険の扶養の要件

ここでいう社会保険とは、協会けんぽと厚生年金保険をいいます。被扶養者の事案発生日からの向こう1年間の総収入が給与収入の場合は恒常的な収入の総額が130万円未満であることとされています。本人に社会保険料の負担が発生するかどうかという大きな分かれ道になります。

上記以外にも他の要件がありますし、給与所得者以外では要件が異なります。その他にも、いわゆる「106万円の壁」があったり、住民税における扶養の範囲は各市町村によって異なったり、事業所が独自に設定する扶養手当などの要件があったりと、一概には判断できません。どのような影響が出るのか事前にしっかりと把握して、労働者と経営者で認識を合わせておきましょう。

あわせてこちらもチェック→「扶養の範囲」を確認しましょう

改定の手続等を忘れないようにしましょう!

✅最低賃金を上回っていますか?

改定後の最低賃金が確定したら、最低賃金を下回ってしまう職員がいないかどうかを確認しましょう。

時間給の場合はわかりやすいですが、最低賃金は日給、月給の場合にも影響します。

1か月の平均所定労働時間数の出し方や最低賃金に含まれる手当の判断など難しい場合もあるのでご注意ください。

✅連動して割増賃金も上がります!

最低賃金の改定により給与を増額すると、残業手当として支払う割増賃金の計算基礎をとなる金額も変わります。きちんと反映されているか、固定残業代を支払っている場合も含めて確認してください。

✅社会保険料の等級の変更はありませんか?

毎年9月は標準報酬月額の定時の改定時期でもあります。年金事務所からの決定通知書に従って等級の変更がある場合は健康保険料・介護保険料・厚生年金の徴収額を変更してください。

※更新時の法令や情報等に基づいております。最新の情報についてはご自身でご確認ください。

※当情報を用いた個別具体的な判断に対して弊社は一切の責任を負いかねます。必ず税理士等の専門家にご相談ください。

※弊社が独自に作成した文章等の転載・改変・再配布等の一切を禁止します。