9章:電子インボイス

売手である適格請求書発行事業者は、書面に代えて、いわゆる電子インボイス(インボイスに係る電磁的記録。インボイスの記載事項を記録した電子データのこと。)により適格請求書を提供することができます。改正(*1)により、電子インボイス発行の事前承諾は不要になりました。

*1:令和3年度の電子帳簿保存法の改正により緩和。

(電子インボイスの例)

・光ディスク、磁気テープ等の記録媒体による提供

・クラウドなどを通じた電子データのやりとりによるもの

・電子メールによる電子データ

・メールに添付したPDFによる請求書等

発行者は、その提供した電子インボイスを、電子帳簿保存法に準じて一定の要件を満たした方法(*2)で保存する必要があります。買手側も、その電子インボイスを一定の要件を満たした方法(*2)で保存することで、仕入税額控除の適用を受けることができます。

なお、提供した又は提供を受けた電子インボイスについては、整然とした形式及び明瞭な状態で出力した書面により保存することも可能です(*3) 。

*2:電子帳簿保存法に準じた方法により保存。

*3:*1の改正により、令和4年1月1日以降、電子データで受領した請求書等を出力して書面により保存しても、所得税法・法人税法上では原則認められない。他方、消費税法上は電子インボイスを出力した書面で保存することも認められている。しかし電子取引データの保存義務違反による青色申告の承認取消し等へ懸念の声があげられ、まだ企業側の準備も十分ではないことから、令和4年度税制改正で宥恕規定が講じられた。

ところで、電子帳簿保存法について令和4年度税制改正で経過措置として宥恕規定が整備されました。

本来、電子帳簿保存法により、令和4年1月1日以後に行われた電子取引(請求書・領収書等の授受を電子データで行う取引)の取引情報(請求書・領収書等)を、電子データのままで保存しなければならない、とされていました。しかし、令和4年度税制改正に2年間の宥恕措置が講じられました。

令和4年1月1日から令和5年12月31日までの間に行われた電子取引データは、保存要件にしたがって保存できなかったことについてやむを得ない事情がある場合には、引き続きその出力画面による保存を可能とする

保存に係るシステムや社内ワークフローの整備が間に合っていないなどの「やむを得ない事情」がある場合には、電子データを従前と同じく出力して書面保存し、税務調査等の際には書類の提示等をすることになります。(その際、電子データ保存に対する企業の対応状況や今後の見通しなどを適宜回答します。)

なお、「やむを得ない」事情について事前の申請は不要です。

10章:簡易課税制度の届出の特例

基準期間における課税売上高が5,000万円以下の事業者が簡易課税制度の適用を受けようとする場合、原則として、適用を受けたい課税期間の初日の前日までに「消費税簡易課税制度選択届出書」を提出しなければなりません。しかし、

① 令和5年10月1日の属する課税期間に適格請求書発行事業者の登録を受ける場合で

② 登録を受けた日から課税事業者となる経過措置の適用を受ける事業者

は、当該課税期間から簡易課税制度を適用する旨を記載した届出書を課税期間中に提出すれば、当該課税期間から簡易課税制度を選択適用できます。

-1024x323.jpg)

出典:国税庁パンフレット

11章:登録の取りやめ

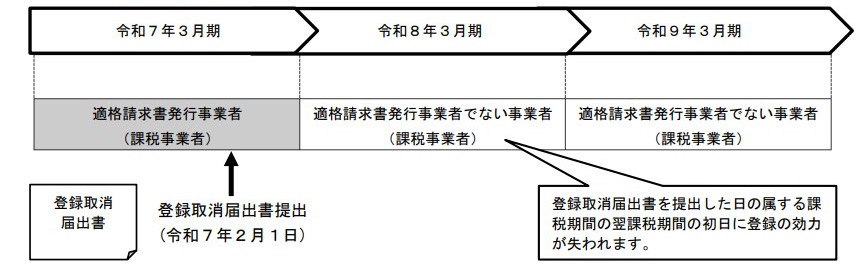

一旦、インボイスの発行可能な「適格請求書発行事業者」になると、たとえ基準期間における課税売上高が1,000万円以下になったとしても、自動的に免税事業者にはならず、ずっと課税事業者のままです。適格請求書発行事業者の登録を取り消さない限り、免税事業者となりません(*4)。

*4:課税事業者を選択している場合、期日までに別途「課税事業者選択不適用届出書」も提出しなければなりません。

【例】適格請求書発行事業者である法人(3月決算)が令和7年2月1日に登録取り消し届出書を提出した場合

出典:国税庁パンフレット

→→→インボイス特集ページへ→→→

※更新時の法令や情報等に基づいております。最新の情報についてはご自身でご確認ください。

※当情報を用いた個別具体的な判断に対して弊社は一切の責任を負いかねます。必ず税理士等の専門家にご相談ください。

※弊社が独自に作成した文章等の転載・改変・再配布等の一切を禁止します。