1998年に創設以来、数度の改正を経ても要件が依然として厳しく、導入しづらいと言われている電子帳簿保存法。令和3年度の改正ではつかいやすくなったのでしょうか。

そもそも電子帳簿保存法って?

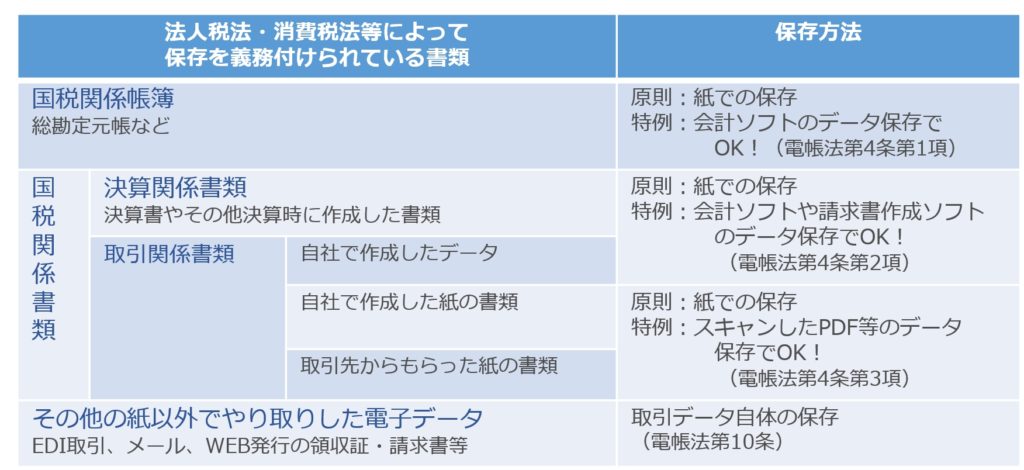

業務の効率化やペーパーレス社会を目指し、それまで法人税や消費税の計算の証拠書類として「紙で保存しておかないと認めませんよ!」とされていた書類を、「データでもいいですよ」とする特例です。書類毎に認められる保存方法が異なります。

※紙とデータの両方がある場合は「それぞれ」保存しなければなりません!

令和3年度の改正ではどう変わるの?

令和3年度の改正では要件が大幅に緩和される一方、「要件を守れなかった」「不正を行った」場合のペナルティが重くなるという方向に変わります。

【緩和されます】

○開始する3か月前までの所轄税務署長の承認を廃止

・ソフトのデータ→令和4年1月1日以降開始する事業年度分から適用

・スキャンしたデータ→令和4年1月1日以降保存を開始するデータから適用

○訂正や削除の履歴が残るシステムであればタイムスタンプが不要に

○短く設定されていた入力期限が「速やかに」へ変更

※すぐに検索できることも要件なので「見つかりません」は通用しません!

【厳しくなります】

●要件に従った保存でなければ帳簿を保存しているとみなされないし、電子取引の場合の電子データは書面保存が不可となる(※つまり「電子データ」は例外なくデータとして保存される必要があります)

→帳簿保存は青色申告の要件なので、取消の可能性も!

●データの改ざんは重加算税に10%上乗せという厳罰化

インボイス制度導入を控えて実行待ったなし!

今回の改正は、令和5年10月から導入予定の消費税のインボイス制度を見据えています。インボイス導入は従来の取引方法では事業者に多大な負担が生じるため、取引の電子化が急務となるのです。

本格的に導入するには、業務フローの電子化の検討、システムをうまく活用した徹底的な実施、データの流出や消失、改ざんなどの防止対策といった、会社一丸となった取り組みが必要です。

令和3年10月からインボイスの登録事業者の申請が開始されます。社内の大改革となりますが、いよいよ断行を迫られる時期に来ているのです。

※更新時の法令や情報等に基づいております。最新の情報についてはご自身でご確認ください。

※当情報を用いた個別具体的な判断に対して弊社は一切の責任を負いかねます。必ず税理士等の専門家にご相談ください。

※弊社が独自に作成した文章等の転載・改変・再配布等の一切を禁止します。