相続が開始すると、相続人は被相続人の財産に関する一切の権利と義務を承継します。

つまり、相続人は預貯金や不動産などの財産を取得する権利と、借入金などの債務を引き継ぐ義務を同時に有していることになります。

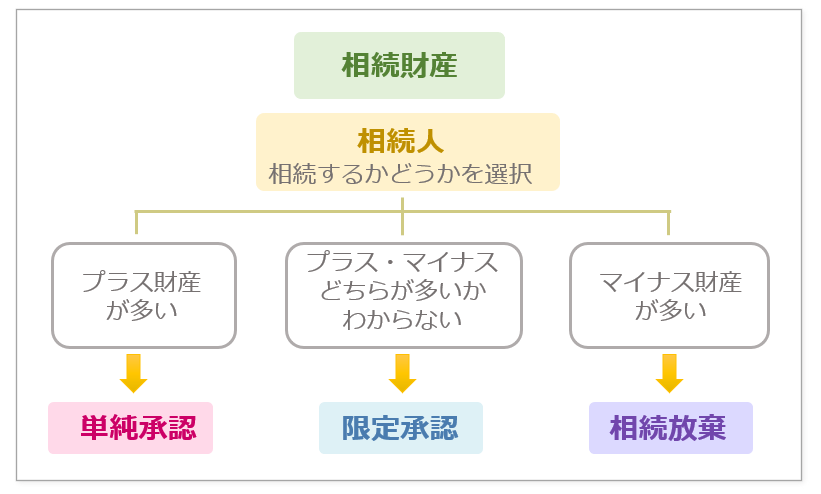

このとき債務の金額が財産の金額を超えている場合には、相続人に不利益が生じる可能性があるため、相続放棄や限定承認を検討した方が良いでしょう。

相続放棄

被相続人の財産と債務を一切相続しない方法です。債務の金額が財産の金額より多い場合などに有効です。

相続放棄をするためには、相続の開始を知った日の翌日から3ヶ月以内に、相続放棄申述書を家庭裁判所に提出する必要があります。

限定承認

預貯金などプラスの財産の金額を限度として債務を相続する方法です。債務の金額が財産の金額より多かった場合に、負担すべき債務はその財産の金額までとなります。財産と債務のどちらが多いかはっきりしない場合などに有効です。限定承認は相続を放棄した人を除く相続人全員で行わなければなりません。限定承認をしようとする相続人は、相続の開始を知った日の翌日から3ヶ月以内に、一定の書類と一緒に限定承認申請書を家庭裁判所に提出する必要があります。

期限に注意!

相続の開始を知った日の翌日から3ヶ月が経過すると、原則として相続放棄や限定承認は認められません。相続人は被相続人の権利と義務をすべて引き継ぐことになります。これを単純承認といいます。

相続が発生した場合には、被相続人の財産と債務をできるだけ早く把握して、相続の方法を検討し、必要な手続きを行うことが肝心です。

※更新時の法令や情報等に基づいております。最新の情報についてはご自身でご確認ください。

※当情報を用いた個別具体的な判断に対して弊社は一切の責任を負いかねます。必ず税理士等の専門家にご相談ください。

※弊社が独自に作成した文章等の転載・改変・再配布等の一切を禁止します。