令和4年12月23日に閣議決定された令和5年度税制改正大綱から、消費税のインボイス制度に関する改正をご紹介します。(※図や文章について、「令和4年12月16日 税務研究会配信 財務省資料」をもとに作成しています)

(1)小規模事業者に係る税額控除に関する「2割特例」

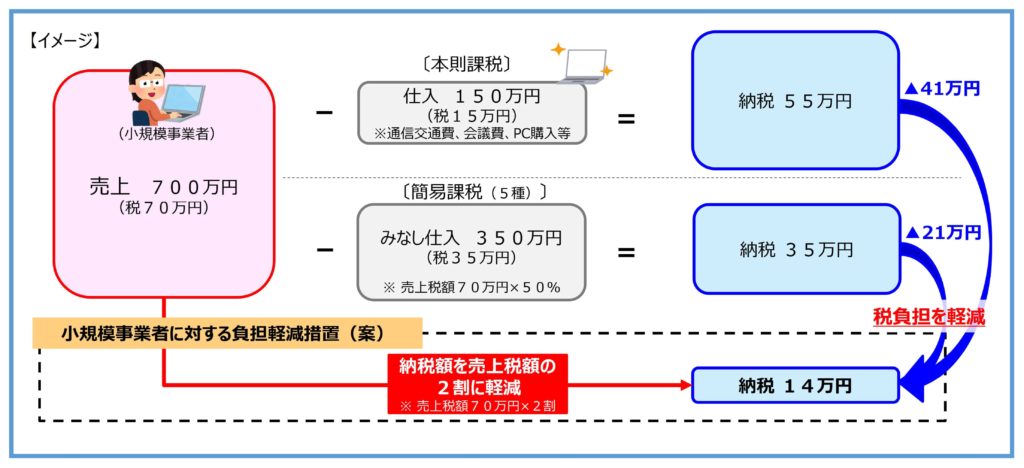

免税事業者(*1)がインボイス発行事業者を選択した場合の負担軽減を図るため、令和5年10月1日から令和8年9月30日までの日の属する各課税期間において、納税額を売上税額の2割に軽減する3年間の負担軽減措置が講じられました(*2) 。届出不要で、消費税の申告書に適用を受ける旨を付記すればOKです。

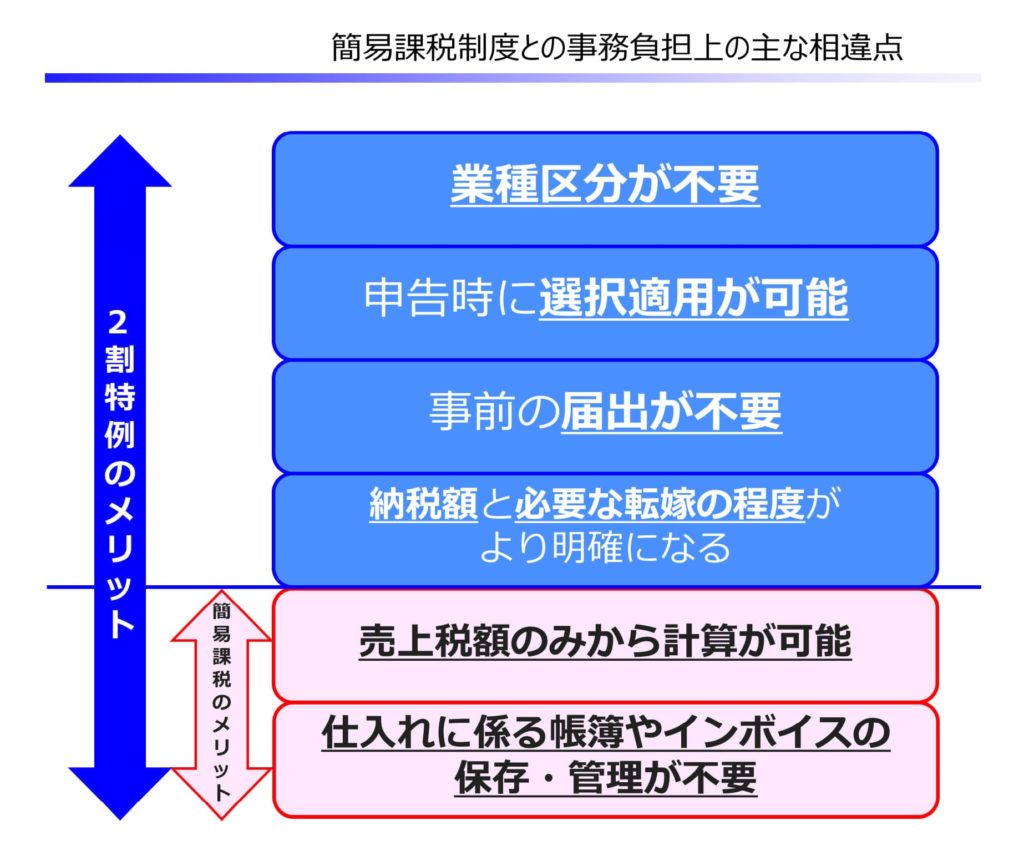

売上・収入を把握すれば、みなし仕入れ率が80%である場合の「簡易課税制度」と同じ計算方法で消費税の申告が可能です。2年間の継続適用の縛りがなく、申告時に簡易課税又は本則課税との選択適用が可能です。

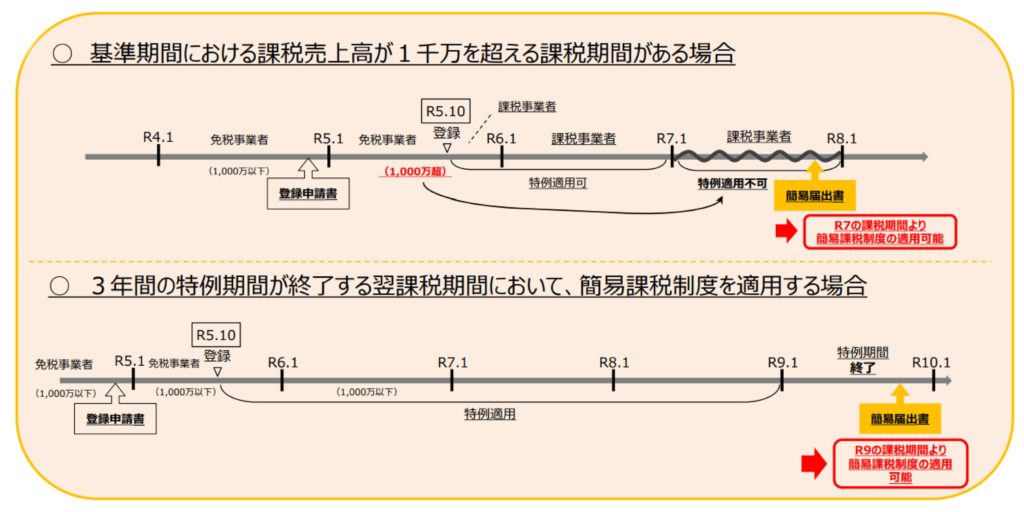

この措置は、課税期間の特例の適用を受ける(1月または3月ごとの)課税期間、及び令和5年10月1日前から「課税事業者選択届出書」の提出により事業者免税点制度の適用を受けられない課税事業者の課税期間については、適用できません。

そこで、「課税事業者選択届出書」を提出して令和5年10月1日の属する課税期間から課税事業者となっているインボイス発行事業者の場合、当該課税期間中に「課税事業者選択不適用届出書」を提出すると、その当該課税期間から「課税事業者選択届出書」は効力を失うという措置もあります。

また、この軽減措置の適用を受けたインボイス発行事業者が、その翌課税期間中に簡易課税制度の適用を受ける旨の届出書を提出した場合には、その提出した日の属する課税期間から簡易課税制度の適用が認められます。

*1:事業者免税点制度の適用を受けられなくなる以下の場合は対象外。

例)基準期間の課税売上が一千万円を超える場合、特定期間における課税売上高による納税義務免除の特例、承継や新設時の免除の特例、調整対象固定資産や高額特定資産の仕入等による3年縛り等。

*2:令和5年10月1日から令和8年9月30日までの日の属する各課税期間において、インボイス発行事業者のうち、①免税事業者からインボイス発行事業者となったこと、又は②「課税事業者選択届出書」を提出して免税事業者から課税事業者となったことにより事業者免税点制度を受けられないこととなる場合に、この負担軽減措置の対象となります。

(2)一定規模以下の事業者に対する事務負担軽減の「少額特例」

上記に該当する事業者について、インボイス制度の施行から6年間、1万円未満の(国内)課税仕入れ(*3)について、一定事項を記載した帳簿のみの保存で仕入税額控除を認める経過措置が講じられました。(現行:3万円未満)

*3:現行の消費税基本通達11-6-2(支払対価の額の合計額が3万円未満の判定単位)に、「一回の取引の課税仕入れに係る税込みの金額が3万円未満かどうかで判定するのであるから、課税仕入れに係る一商品ごとの税込金額等によるものではないことに留意する。」とあることからも、例えば1万円未満になるよう分割して支払う場合には帳簿のみでは仕入税額控除は不可能と考えられる。

(3)少額な返還インボイスの交付義務免除

振込手数料相当額を値引きとして処理する場合等の事務負担を軽減する観点から、少額な値引き等(1万円未満)の返還インボイスの交付が不要となりました(*4) 。この措置は、全ての事業者が対象となります。

*4:令和5年10月1日以後の課税資産の譲渡等につき行う売上に係る対価の返還等について適用。

なお、下請法第4条1項3号に「下請事業者の責に帰すべき理由がないのに、下請代金の額を減ずること」は禁止されている。①発注前に書面で合意すること、②親事業者が負担した実費の範囲内での差引きに限り、下請代金の減額には該当しないことになる。

(4)適格請求書発行事業者の登録制度の見直しと手続きの柔軟化

◆登録手続き

免税事業者が、課税期間の初日からインボイス発行事業者となるためには、当該課税期間の初日から起算して15日前の日までに登録申請書を提出しなければならないこととなりました。

(現行:当該課税期間の初日の前日から起算して1月前の日)

◆登録取り消し手続き

インボイス発行事業者が、登録取消しの届出書を提出し、その提出をした課税期間の翌課税期間の初日からインボイスの登録を取り消そうとする場合には、当該課税期間の初日から起算して15日前の日までに届出書を提出しなければならないこととなりました。

(現行:その提出があった課税期間の末日から起算して30日前の日の前日)

◆登録希望日の記載

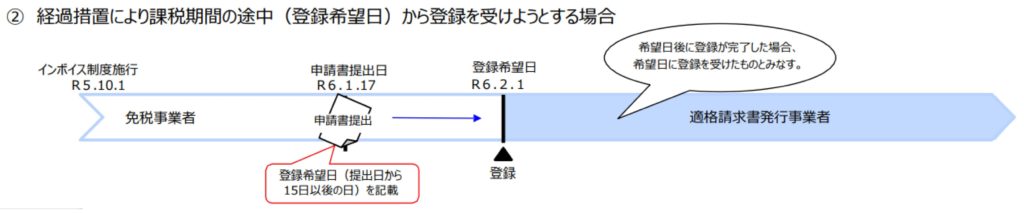

令和5年10月1日後にインボイス発行事業者の登録を受けようとする免税事業者は、その登録申請書に、登録希望日(提出日から15日以後の日)を記載するものとなりました。この場合、当該登録希望日後に登録がされたときは、当該登録希望日に登録を受けたものとみなされます。

◆「困難な事情」の記載不要!

令和5年10月1日から適格請求書発行事業者の登録を受けようとする事業者が、その申請期限後(原則は令和5年3月31日まで。)に提出する登録申請書に記載する「困難な事情」については、記載がなくとも改めて求めないものとされました。

→→→インボイス特集ページへ→→→

参考

【財務省HP「税制改正の概要」】https://www.mof.go.jp/tax_policy/tax_reform/outline/index.html

【国税庁HP】https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/invoice.htm

【国税庁YouTube】https://www.youtube.com/playlist?list=PLu9kixYOfBRIQFM6xcSFzcGmx_jc031qc