※義務化の開始が「令和4年1月1日以後」から「令和6年1月1日以後」に延長されました。

こんな電子取引はありませんか?

☑ EDIシステムを利用

☑ 電子メール本文に取引金額を記載

☑ 電子メールに請求書等のPDFデータを添付

☑ インターネットサイトから領収書をダウンロード

☑ 電子請求書や電子領収書のクラウドサービスを利用

☑ クレジットカードやスマホアプリによる決済サービスを利用

☑ ペーパレス化されたFAX機能を持つ複合機を利用

このような電子取引は令和6年1月1日以後、データ自体を保存する義務があります!(電子帳簿保存法7条)

所得税法および法人税法では帳簿や書類の保存義務を定めており、 原則、紙での保存が義務付けられています。

しかし令和3年度の電子帳簿保存法の改正により、保存すべき書類のうち、電子取引に該当する取引に関するものは令和6年1月1日以後、紙での保存ではなく電子データ自体を保存することが義務付けられます。

要件を満たした状態で帳簿を保存していなければ、経費の否認や青色申告の承認取り消し等の対象となる可能性があります!(下方Q&A参照)

なお、令和5年12月31日以前の電子取引に関する書類は書面保存が原則のため、令和6年1月1日以後も引き続き書面で保存する必要があります。

では、どのように対応すればよいのでしょうか?

以下のSTEPにしたがって、御社に合う対応を選びましょう。

STEP1:電子取引を確認しましょう

まずは御社で行われる電子取引*を確認しましょう。

役員や従業員の立て替え経費も対象となりますので、すべての取引を集約する必要があります。

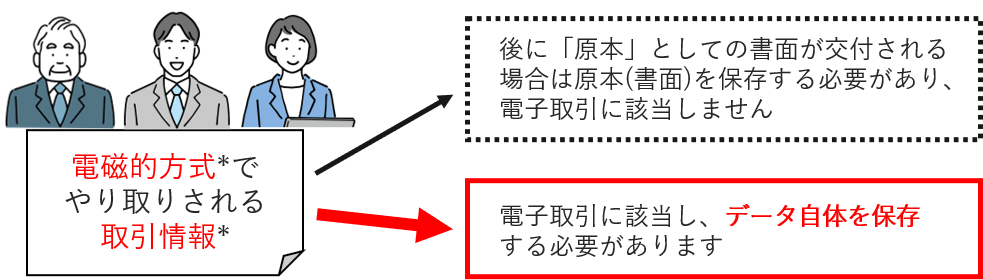

*電子取引 …取引情報の授受を電磁的方式により行う取引

*電磁的方式 …電子メール、ペーパレス対応のFAX、クラウドサービス、電子決済、その他電磁的記録がファイルに記録されるもの

*取引情報 …契約書、注文書、見積書、請求書、領収書、その他これらに準ずる書類に通常記載される事項

STEP2:保存要件を確認しましょう

電子取引データを保存するうえで満たすべき要件は以下の4つです。

また、要件ではありませんが、電子取引データの消失等の対策も万全にしなければなりません。

①システム概要書等の備え付け(自社開発のプログラムを使用する場合)

②見読可能装置の備え付け

ディスプレイに表示できる、書面に印刷できる環境が必要です。

③検索機能の確保

以下のすべての要件を満たす必要があります。(※緩和措置あり:下方Q&A参照)

ⅰ 取引年月日その他の日付、取引金額、取引先を検索条件として設定できること

ⅱ 日付または金額は範囲を指定して検索できること

ⅲ 二以上の任意の記録事項を組み合わせて検索できること

④改ざん防止措置

以下のうちいずれかの措置を講ずる必要があります。

ⅰ タイムスタンプが付与されたデータを受領

ⅱ 速やかにタイムスタンプを付与

ⅲ 訂正削除の記録が残る、もしくは訂正削除できないシステムを利用して保存

ⅳ 電子取引データの訂正及び削除の防止に関する事務処理規程の備え付け

STEP3:対応を検討しましょう

大きく分けて「新たなシステムを導入する」「現在の設備で工夫して対応する」「当面は電子取引を行わない」という3つの対応方法が考えられます。御社の状況にあわせて検討してください。

Case.1 対応機能を持つシステムを利用する

検索機能を持つファイル管理ソフトやタイムスタンプを付与するソフト等を使用すれば、③検索機能の確保と④改ざん防止措置の要件を満たすことができます。

基本的に専用システムは有料です。すでにお手持ちのシステムで対応できる可能性もありますのでご確認ください。

Case.2 特別なシステムを利用せずに対応する

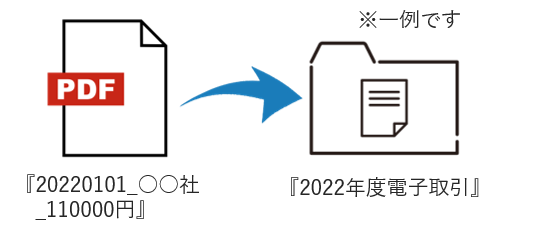

専用のシステムがなくても、PDF等のデータが扱えれば対応が可能です。以下のように対応します。(参考:電子帳簿保存法一問一答【電子取引関係】問12)

電子取引が少ない、専用システムの導入が難しいといった場合は有効です。

③検索機能の確保

PDF等でデータを取得し、一定の法則で日付・取引先・金額をファイル名とします。

分かりやすく整理して、かつ、「範囲を指定して検索できる」ように、ある程度まとめて保存しましょう。

④改ざん防止措置

「電子取引データの訂正及び削除の防止に関する事務処理規程」を備え付けて対応します。ひな形は国税庁ホームページより取得できます(下方リンクより)。

Case.3 電子取引自体を行わない

上記2つの対応のどちらも難しい場合は、請求書等を書面で受け取るようにしたり、電子決済を利用しないようにしたりして、電子取引自体を行わないという選択も可能です。

しかし、当面の間は良くても、今後電子取引がさらに普及していくため、できるだけ早く環境を整えましょう。

電帳法Q&A

Q1 いまのところ帳簿の保存を完全に電子化する予定がありません。その場合は電子取引も紙で保存できますか?

承認制度が廃止された国税関係帳簿書類の電子保存やスキャナ保存の適用は事業者が選択することができますが、

電子取引に関してはすべての事業者が対象となりますので、必ず対応が必要です。

Q2 令和4年1月1日が課税期間の途中なので、次の事業年度からの対応でもよいのでしょうか?

課税期間に関係なく、令和4年1月1日以後に行う電子取引については改正後の保存要件で保存する必要があります。

※令和4年1月1日を令和6年1月1日と読み替えます。

Q3 電子取引ソフトが要件を満たしているのかわかりません。

ソフトウェアの取扱説明書やシステム会社に確認しましょう。

また、公益社団法人日本文書情報マネジメント協会(JIIMA)による認証ソフトの一覧が国税庁ホームページにて公表されています。

Q4 消費税法上の取り扱いはどうなりますか?

令和4年1月1日以後の電子取引について、所得税法・法人税法では書面の保存は認められませんが(データ保存のみ)、消費税法では出力した書面での保存が原則のままです。ただし、帳簿に電子取引である旨の記載があればデータ保存も認められます。

※令和4年1月1日を令和6年1月1日と読み替えます。

Q5 STEP2③の検索要件の緩和措置とはなんですか?

税務職員による質問検査権に基づくダウンロードの求めに応じることができるようにしている場合には、STEP2③のⅱおよびⅲの要件は不要となります。

また、この場合において、判定期間に係る基準期間(個人は前々年、法人は前々事業年度が原則)における売上高が 1,000 万円以下の事業者については、全ての検索機能の確保の要件が不要となります。

Q6 要件を満たしていない場合はどうなりますか?

保存要件を満たしていない場合は、経費の否認や青色申告の承認取り消しの対象となります(違反の程度等を総合勘案して判断されます)。

また、改ざん等の不正が発見された場合は重加算税が課されます。

詳しくはこちら

国税庁ホームページ:電子帳簿等保存制度特設サイト

(https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/tokusetsu/index.htm)

国税庁:電子帳簿保存法Q&A(一問一答)【電子取引関係】

(https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/pdf/0021006-031_03.pdf)

国税庁:電子取引データの訂正及び削除の防止に関する事務処理規程(法人の例)(個人事業者の例)

(https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/0021006-031.htm)

※更新時の法令や情報等に基づいております。最新の情報についてはご自身でご確認ください。

※当情報を用いた個別具体的な判断に対して弊社は一切の責任を負いかねます。必ず税理士等の専門家にご相談ください。

※弊社が独自に作成した文章等の転載・改変・再配布等の一切を禁止します。