1 相続の基礎知識

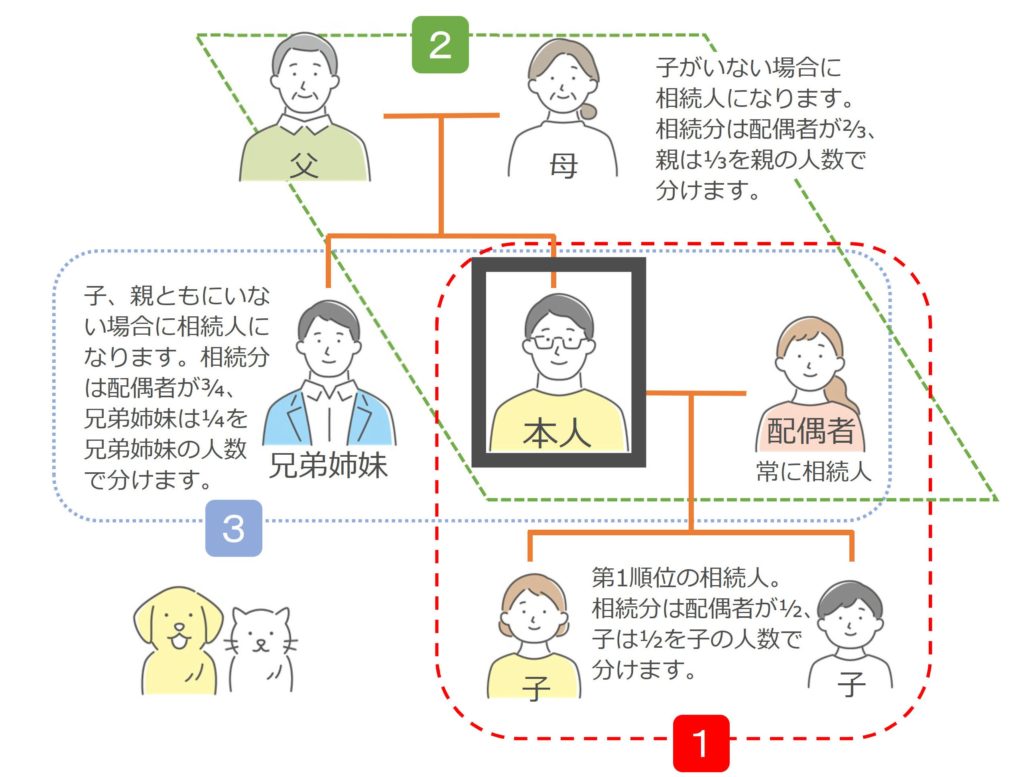

1. 相続人の範囲と法定相続分

相続人の範囲や法定相続分は民法で定められています。基本は下図ですが、状況に応じて関係者は増減します。

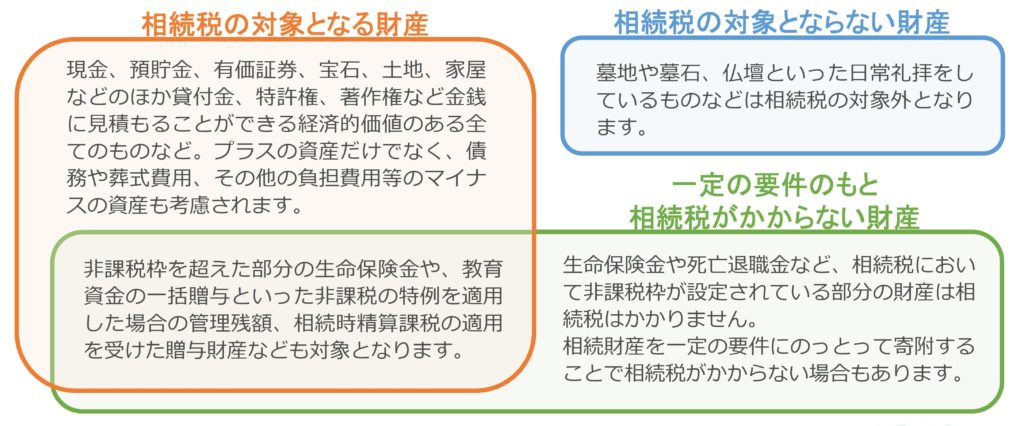

2. 相続税がかかる財産

相続財産には相続税の対象となる財産とならない財産があります。

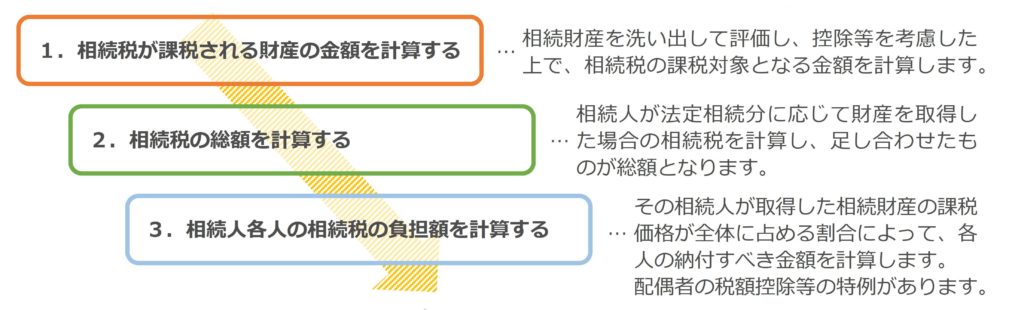

3. 相続税の計算方法

相続税は大まかに以下のような手順で計算します。

2 相続対策とは?

相続対策といえば相続税を減らすための節税対策を思い浮かべる方が多いかもしれません。

しかし、書籍やセミナーなどで一般的に相続対策というと、

1.遺産分割対策(いわゆる「争族」対策)

2.納税資金対策

3.相続税対策(節税対策)

の3つがあげられることが多いようです。優先順位も基本的にはこの順番だと言われています。

1. 遺産分割対策(いわゆる「争族」対策)

いわゆる「争族」対策は、相続税がかかる、かからない、相続税の申告義務のあるなしにかかわらず、すべての人が考えておかなければならない対策です。それまで仲の良かった兄弟姉妹、親戚同士が、相続が起こったがために遺産分割で争ってしまうのは、とても悲しいことです。

この対策としては、遺言書の作成が有効だと言われています。遺留分(民法で定められている一定の相続人が最低限相続できる財産のこと)にさえ注意すれば遺産の分割でもめることはほぼなくなります。その他、エンディングノートなどを活用しながら元気なうちに家族で話し合うのも検討する価値があります。

2. 納税資金対策

相続税は金銭で一括納付するのが原則です。延納、物納といった制度もありますが、要件が厳しく必ず使えるとは限りません。財産の中に預貯金などの納税に充てられる財産が少ない場合は検討する必要があるでしょう。

対策としては、将来相続人になる人を受取人とした生命保険の活用や、不要な不動産を生前に売却する(相続が起こってからでは買いたたかれる恐れあり)などが考えられます。

3. 相続税対策(節税対策)

相続税対策としては、所有財産を減らすことと財産の評価額を下げることが二本柱と言えるでしょう。

財産を減らすためには、計画的・長期的な生前贈与を行うことが有効です。

財産の評価額を下げるには、財産の構成を変える必要があります。例えば建物の相続税評価額を出す際は固定資産税評価額を用いますが、固定資産税評価額は建築のために支払った金額の6割程度になると言われています。

これら3つの対策の内容は必ずしも一致せず、場合によっては相反することもあります。このことが相続対策を難しくしていると言えるでしょう。そのため、相続対策は早めに開始し、全体を見ながら進めて、必要ならば修正を加えながら継続していくことが重要です。

3 具体的な対策を考える

◆分割対策・相続税対策に→ 生前贈与の活用

贈与する相手に制限はないため法定相続人以外へ財産を渡したい場合に有効です。

また、贈与する時期も自由に選択できるため、不動産や有価証券、自身が代表を務める法人の株式といった価値が変動するような財産は評価額が低いタイミングを見計らって贈与すれば相続税または贈与税を節税することができます。

現在の制度では以下のようなメリットがあります。

① 暦年贈与

単純な方法ですが、贈与税の基礎控除を活用して毎年「110万円×贈与を受ける人数」を無税で相続人などに移すことができます。相続財産が多く相続税の税率が高い人は基礎控除の110万円を超えて贈与し、受け取った人が贈与税の申告・納付をすることで全体として節税になる場合もあります。

なお、現行法上、相続開始前3年以内の贈与財産は相続財産に加算して相続税を計算します。

② 相続時精算課税

特定の贈与者からの贈与について、全部で2,500万円までは贈与税がかからずに贈与でき、相続時に贈与した時の価額で相続財産に加算し、精算を行うという制度です(2,500万円を超える部分は20%の税率)。値上がりする可能性の高い財産や、収益性のある財産については検討する価値があります。

一度この制度を選択した贈与者からの贈与については、暦年贈与に戻ることはできない点に注意が必要です。

③ 贈与税の非課税制度

政策的な観点から、一定の要件を満たして贈与税の申告をすることで贈与税が非課税となる制度があります。具体的には、

・夫婦の間で居住用の不動産を贈与したときの配偶者控除

・直系尊属から住宅取得等資金の贈与を受けた場合の非課税

・直系尊属から教育資金の一括贈与を受けた場合の非課税

・直系尊属から結婚・子育て資金の一括贈与を受けた場合の非課税

などです。それぞれ適用期限や非課税となる金額、対象となる資金の範囲などがあります。

また、教育費、生活費などについてはその都度贈与しても贈与税が非課税となる場合もあります。

生前贈与を行う際はメリットや注意点についてしっかり確認しましょう。また、贈与税については今後税法改正が行われる可能性があります。

→こちらもチェック『生前贈与のメリットと注意点』

◆分割対策・“争族”対策に→ 遺言の活用

遺言とは、自分が生涯をかけて築き上げた大切な財産を、その財産を引き継ぐ人に有意義に活用してもらうために行う、遺言者の意思表示と言えます。遺言者が自ら自分の財産の帰属先を決め、相続を巡り親族どうしが争う「争族」にならないようにすることが遺言の主な目的であると考えられます。

次のような場合は、争いを未然に防ぐために特に遺言の必要性が高いと言えるでしょう。

① 夫婦の間に子がなく、親もすでに亡くなっている場合

兄弟姉妹には遺留分がないため、妻にすべての財産を残すことができます。

② 内縁の妻がいる場合

婚姻の実態が備わっているのに、婚姻届を出していないいわゆる「内縁関係の夫婦」は、お互いに相続権がありません。長年連れ添ってきた内縁の夫又は妻に財産を残したい場合は必ず遺言をしておかなければなりません。

③ 相続人がいない場合

相続人が一人もいない場合、利害関係人の請求により、家庭裁判所より相続財産管理人が選任されます。相続財産管理人は、財産や相続人の調査を行い、一定の期間内に相続人としての権利を主張する者や特別縁故者が現れなかった場合、亡くなった人の財産は国庫に帰属します。

このような場合に特別にお世話になった人に財産を残したいとか、社会活動を行っている団体に寄付したいなどと考えている場合はその旨の遺言をしておく必要があります。

以上の場合のほか、遺言者の家族関係に応じて具体的な形で財産を承継させたい場合には、その旨の遺言を残しておいた方がよいでしょう。

遺言の方式には自筆証書遺言、公正証書遺言、秘密証書遺言という三つの方式が定められています。よく活用されるのは自筆証書遺言と公正証書遺言です。

① 自筆証書遺言

自筆証書遺言とは、遺言をする人が紙に遺言の内容の全文を書き、日付、氏名を書いて署名の下に押印することにより作成する遺言です。自筆証書遺言はその遺言を発見した人が家庭裁判所に持参し、検認の手続きを行う必要があります。

ただし、自筆証書によって遺言をする場合でも、例外的に、自筆証書に相続財産の全部又は一部の目録を添付するときは、その目録については自書しなくてもよいことになりました。

◇メリット・・・時と場所を選ばず紙代等の費用以外かからない

◇デメリット・・・不備があった場合に無効になったり、発見者により破棄・改ざんされる恐れがある

令和2年7月より、遺言書の保管制度が始まりました。これは、自筆証書遺言を法務局が保管してくれる制度です。この制度を利用するメリットは、以下のとおりです。

〇遺言書の紛失、改ざん、隠匿、破棄などを防ぐことができます。

〇遺言の方式(形式)を法務局がチェックしますので、方式の不備を防げます。

〇現実に相続開始した後の家庭裁判所の検認が不要になります。

〇遺言者の希望により、相続人の一人へ遺言者の死亡時通知がされます。

② 公正証書遺言

公正証書遺言とは、遺言をする人が、公証人の面前で遺言の内容を口述し、それに基づいて公証人が遺言をする人の真意を正確に文章にまとめ、公正証書遺言として作成するものです。

◇メリット・・・法律的な要件や保管が確実であるため、速やかに遺言の内容を実現することができる

◇デメリット・・・2人の証人の確保や公証役場での手続きの手間や費用がかかる

遺言書作成時に気を付けるべき“遺留分”

遺留分とは、相続人に法律上保障された最低限の相続財産のことをいいます。

この場合の相続人とは、配偶者又は子(場合によっては父・母などの直系尊属)に限られます。

この相続人を遺留分権利者といい、権利者ごとに一定の割合が定められています。

◆納税資金対策・相続税対策に→ 生命保険の活用

交通事故や病気などで被保険者が死亡し、保険金受取人が死亡保険金を受け取った場合には、保険料の負担者、保険金受取人、被保険者がだれであるかにより、所得税、相続税、贈与税のいずれかの課税の対象になります。

この死亡保険金の受取人が相続人である場合※、すべての相続人が受け取った保険金の合計額が次の算式によって計算した非課税限度額を超えるときに、その超える部分が相続税の課税対象になります。

500万円×法定相続人の数 = 非課税限度額

※相続を放棄した人や相続権を失った人は含まれません。

※相続人以外の人が取得した死亡保険金には非課税の適用はありません。

◆分割対策・相続税対策に→ 不動産の活用

① 土地・建物の評価

土地について相続税の対象となる金額を算定する際、地域によって路線価方式又は倍率方式で算定しますが、おおむね時価の8割程度になると言われています。

また、建物については固定資産税評価額に相当する金額が相続税の対象となりますが、これは建築に要した費用の5~6割程度になる場合が多いようです。

これらのことから、預貯金等を不動産に組み替えることによって相続財産を圧縮できると考えられます。

② 特例の活用

不動産については、生活に欠かせない土地に対する小規模宅地等の特例など、評価を下げることができる規定があります。

③ 賃貸アパートの建築

更地に賃貸アパートなどを建築した場合、土地については貸家建付地の評価を行うことで①の金額からさらに1~2割程度下げることができます。また、建物については貸家の評価を行うことで①の金額から3割下げることができます。このように相続税対策としては有効ですが、実際には事業計画や借入を行う場合の返済計画などを吟味し、慎重に判断する必要があります。

④ 不動産管理会社の設立

不動産管理会社を設立し、土地・建物を不動産管理会社に所有させることで、相続財産の対象から外すといった対策も可能です。

不動産を活用した相続税対策を行うときは、遺産分割対策なども含めて総合的に判断することが重要です。

◆分割対策に→ 信託の活用

財産を人に預けて人に管理してもらうという制度です。詳しくは司法書士にご相談ください。

事業をされている方

事業をされている方は、相続対策と事業承継対策は切り離せません。

◆贈与税・相続税対策に→ 株式や出資持分の評価額の引き下げ

事業承継対策の目的の主なものに、相続税対策と後継者への経営権の移動があります。

移動の形式には株式の相続、贈与、有償の譲渡などがありますが、いずれの方法でも株価が高額になると困難が生じます。同族会社の株式は、原則として類似業種比準価額方式と純資産価額方式、またはこれらの併用方式により評価します。

類似業種比準価額で評価する場合は、一株当たりの配当金額・年利益金額・(簿価)純資産価額の3要素と類似業種の3要素を比較して株価を算定しますので、以下の対策が考えられます。

① 配当金の引き下げ

経常的に配当を行っている会社は、配当を引き下げるまたは配当をしないことにより、株価を引き下げることができます。記念配当などは、株価算定の際に考慮しません。

② 利益の引き下げ

経費を増やして利益を引き下げることにより、株価を引き下げることができます。役員報酬の増額、生命保険の活用、役員退職金の支払い、オペレーティングリースの活用などの手段があります。

③ 簿価純資産の引き下げ

含み損のある資産の売却などが考えられます。

純資産価額方式での評価を下げる方法もありますが、類似業種比準価額より計画的に行う必要があります。

また、会社の規模(従業員数、売上げなどで判定)を変更することにより株価が下がる場合もあります。

その他、従業員持株会を作り現経営者の持ち株数自体を減らす方法など、株価引き下げ対策は多岐にわたります。

◆分割対策・相続税対策に→ 事業承継税制の活用

【法人版】

非上場株式の贈与税・相続税が100%猶予される特例措置。令和9(2027)年12月31日までに事業承継する可能性があり、将来相続税の発生が見込まれる場合は、検討する余地があります。

適用には、①令和6(2024)年3月31日までに特例承継計画を策定し都道府県に提出すること、②令和9(2027)年12月31日までに贈与を実行し、または相続の開始があり、経営承継円滑化法の認定及び申告書の作成・提出を行うことのほか、一定期間ごとの報告等が必要となります。

【個人版】

相続又は贈与により特定事業用資産を取得し事業を継続していく場合には、担保提供を条件にその事業用資産に対応する相続税又は贈与税の全額(100%)の納税を猶予する制度。

10年間【平成31(2019)年1月1日~令和10(2028)年12月31日】の間に行われる相続又は贈与が対象で、特定事業用資産には土地、建物、機械・器具備品、車両運搬具、生物、無形固定資産が該当します(不動産貸付業を除く)。令和6 (2024) 年3月31日までに都道府県に承継計画を提出する必要があります。

※更新時の法令や情報等に基づいております。最新の情報についてはご自身でご確認ください。

※当情報を用いた個別具体的な判断に対して弊社は一切の責任を負いかねます。必ず税理士等の専門家にご相談ください。

※弊社が独自に作成した文章等の転載・改変・再配布等の一切を禁止します。