一般社団・財団法人は設立の簡単さと「特定の事業は税金※を払わなくてよい」という触れ込みから選ばれることが多くなりました。

ただしそれは非営利型の一般社団・財団法人のみです。普通型の場合はどのような事業であってもすべての事業および収入・費用が課税対象となります。

(※ここでの「税金」とは法人税のことです。消費税は非営利型であっても基準期間の課税売上高が1000万円を超えた場合は申告納税義務が発生します。)

*目次*

1.一般社団・財団法人は非営利型法人と非営利型法人以外が存在します

2.非営利型の一般社団・財団法人の要件とリスク

解説1:残余財産の帰属先として挙げられている一定の公益的な団体

解説2:特に注意!「理事の親族要件」

解説3:要件を満たさないと致命傷に!「特別の利益の供与の禁止」

メリットでもありリスクでもある“特段の手続きを踏むことなく”

3.非営利型から普通法人に移行する最大のデメリット:累積所得課税

1.一般社団・財団法人は非営利型法人と非営利型法人以外が存在します

一般社団・財団法人は以下の2種類に分けられます。

【非営利型の一般社団・財団法人】

法人税法上の非営利型法人の要件を満たすもの。

公益法人等として取り扱われ、法人税法上の収益事業から生じた所得のみが課税対象となります。

【普通型の一般社団・財団法人】

非営利型の一般社団・財団法人以外のもの。

普通法人として取り扱われ、全ての所得が課税対象となります。

2.非営利型の一般社団・財団法人の要件とリスク

上記のように「法人税法上の収益事業から生じた所得のみが課税対象となること」は最大のメリットかもしれませんが、同時に、必ず満たすべき要件が存在します。

以下の(どちらか当てはまる類型の)要件をすべて満たしている一般社団・財団法人は、特段の手続きを踏むことなく非営利型になります。一方で、一つでも以下の要件に該当しなくなった場合は、特段の手続きを踏むことなく普通法人となってしまいます。

①非営利性が徹底された法人

(法人税法2九の二イ、法人税法施行令3①)

(法人税法2九の二イ “その行う事業により利益を得ること又はその得た利益を分配することを目的としない法人であつてその事業を運営するための組織が適正であるものとして政令で定めるもの”に該当する場合)

1 剰余金の分配を行わないことを定款に定めていること。

2 解散したときは、残余財産を国・地方公共団体や一定の公益的な団体に贈与することを定款に定めていること。

3 上記1及び2の定款の定めに違反する行為(上記1、2及び下記4の要件に該当していた期間において、特定の個人又は団体に特別の利益を与えることを含みます。)を行うことを決定し、又は行ったことがないこと。

4 各理事について、理事とその理事の親族等である理事の合計数が、理事の総数の3分の 1 以下であること。

②共益的活動を目的とする法人

(法人税法2九の二ロ、法人税法施行令3②)

(法人税法2九の二ロ “その会員から受け入れる会費により当該会員に共通する利益を図るための事業を行う法人であつてその事業を運営するための組織が適正であるものとして政令で定めるもの”に該当する場合)

1 会員に共通する利益を図る活動を行うことを目的としていること。

2 定款等に会費の定めがあること。

3 主たる事業として収益事業を行っていないこと。

4 定款に特定の個人又は団体に剰余金の分配を行うことを定めていないこと。

5 解散したときにその残余財産を特定の個人又は団体に帰属させることを定款に定めていないこと。

6 上記1から5まで及び下記7の要件に該当していた期間において、特定の個人又は団体に特別の利益を与えることを決定し、又は与えたことがないこと。

7 各理事について、理事とその理事の親族等である理事の合計数が、理事の総数の3分の 1 以下であること。

解説1:残余財産の帰属先として挙げられている一定の公益的な団体

①2の「一定の公益的な団体」は公益社団法人及び公益財団法人の認定等に関する法律第5条第17号イからトまでに掲げる法人とされています。

第二十九条第一項若しくは第二項の規定による公益認定の取消しの処分を受けた場合又は合併により法人が消滅する場合(その権利義務を承継する法人が公益法人であるときを除く。)において、公益目的取得財産残額(第三十条第二項に規定する公益目的取得財産残額をいう。)があるときは、これに相当する額の財産を当該公益認定の取消しの日又は当該合併の日から一箇月以内に類似の事業を目的とする他の公益法人若しくは次に掲げる法人又は国若しくは地方公共団体に贈与する旨を定款で定めているものであること。

公益社団法人及び公益財団法人の認定等に関する法律第5条第17号

イ 私立学校法(昭和二十四年法律第二百七十号)第三条に規定する学校法人

ロ 社会福祉法(昭和二十六年法律第四十五号)第二十二条に規定する社会福祉法人

ハ 更生保護事業法(平成七年法律第八十六号)第二条第六項に規定する更生保護法人

ニ 独立行政法人通則法(平成十一年法律第百三号)第二条第一項に規定する独立行政法人

ホ 国立大学法人法(平成十五年法律第百十二号)第二条第一項に規定する国立大学法人又は同条第三項に規定する大学共同利用機関法人

ヘ 地方独立行政法人法(平成十五年法律第百十八号)第二条第一項に規定する地方独立行政法人

ト その他イからヘまでに掲げる法人に準ずるものとして政令で定める法人

解説2:特に注意!「理事の親族要件」

上記①4と②7は「特別な関係」を持つ理事の割合を制限しています。親族等となっていますが、厳密にいうと

・配偶者

・3親等以内の親族

・その他一定の特殊の関係のあるもの(その理事が所属する別組織の使用人、親族ではなくとも生計を一にするもの、等)

が該当し、その理事を含めて形成するグループが理事総数の3分の 1 以下でなければなりません。表面上は分からない場合も多いので、理事の就任時や退任時は必ず他の理事との関係や割合を確認しましょう。

なお、やむを得ない事情で一時的に要件を満たさなくなっても、2~3か月のうちに要件を満たせば問題になりません。

解説3:要件を満たさないと致命傷に!「特別の利益の供与の禁止」

上記①3及び②6の要件は「特別の利益の供与の禁止」と呼ばれ、特に気を付けなければなりません。法人税基本通達1-1-8に以下のように具体例が定められています。

特別の利益の供与を行ってしまったら、その事実が発生した日に非営利型から普通法人に自動的に移行し、以後、その法人は二度と非営利型になることはできなくなります。また、非営利型から普通法人に移行する場合には、累積所得に対して一時に課税されることになります。

令第3条第1項第3号及び第2項第6号《非営利型法人の範囲》に規定する「特別の利益を与えること」とは、例えば、次に掲げるような経済的利益の供与又は金銭その他の資産の交付で、社会通念上不相当なものをいう。

(法人税基本通達1-1-8)

1 法人が、特定の個人又は団体に対し、その所有する土地、建物その他の資産を無償又は通常よりも低い賃貸料で貸し付けていること。

2 法人が、特定の個人又は団体に対し、無利息又は通常よりも低い利率で金銭を貸し付けていること。

3 法人が、特定の個人又は団体に対し、その所有する資産を無償又は通常よりも低い対価で譲渡していること。

4 法人が、特定の個人又は団体から通常よりも高い賃借料により土地、建物その他の資産を賃借していること又は通常よりも高い利率により金銭を借り受けていること。

5 法人が、特定の個人又は団体の所有する資産を通常よりも高い対価で譲り受けていること又は法人の事業の用に供すると認められない資産を取得していること。

6 法人が、特定の個人に対し、過大な給与等を支給していること。

なお、「特別の利益を与えること」には、収益事業に限らず、収益事業以外の事業において行われる経済的利益の供与又は金銭その他の資産の交付が含まれることに留意する。

メリットでもありリスクでもある“特段の手続きを踏むことなく”

要件を満たしてさえいれば非営利型として設立・存続し、そのメリットを享受できますが、普通法人への移行も自動的です。

“非営利系団体が選択する法人① 非営利型法人とは”でも触れましたが、一般社団・財団法人法人は外部からの監督もなく、特別の利益の供与の禁止要件などは猶予もありません。

法人内部でしっかりと制度を理解し要件を満たしながら設立・運営しなければ、気づいたら非営利型に該当しなくなってしまっていた、という事態も発生するのです。

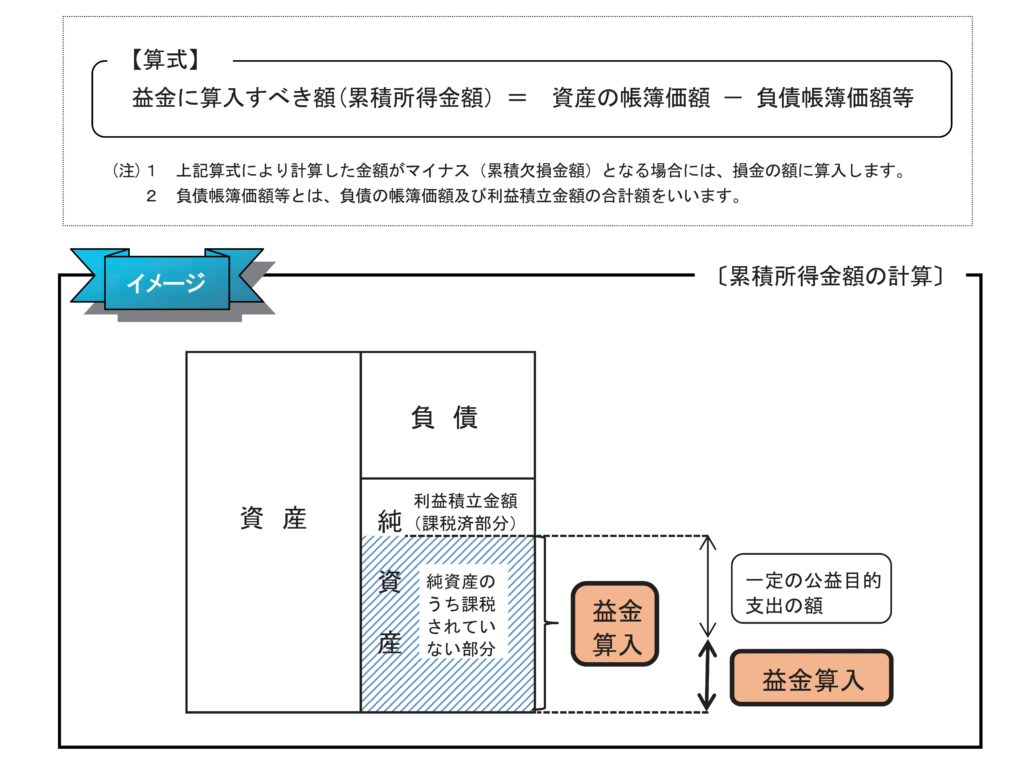

◇非営利型から普通法人に移行する最大のデメリット:累積所得課税

公益社団法人・公益財団法人又は非営利型法人が非営利型法人以外の法人に該当することとなった場合には、過去の収益事業以外の事業から生じた所得の累積額(以下「累積所得金額」といいます。)を益金の額に算入することとなります(法 64 の4)。

非営利型法人は法人税法上の収益事業に該当しない事業(=非収益事業)には法人税が課税されません※。よって、実施する非収益事業において所得(≒利益)が生じたとしても、納税することなくその全額が団体内部に蓄積されます。

※収益事業と非収益事業のどちらも実施している場合は、区分経理した上で収益事業のみ申告します。

しかしその優遇措置を受けられるのは非営利型である間だけであり、普通法人に移行すれば、それまで優遇措置を受けて申告納税することなく累積している所得を、以降年度の課税対象の所得にすべて加算して申告納税をすることになります※。

※公益目的支出計画を実施中の法人には特例があります。

非収益事業はあまり所得が出る性質ではないことが多いですが、もし所得が出て、累積した所得金額が大きくなっている場合は、普通法人に移行してしまった際の納税負担が多大になる可能性があります。

非営利型法人は優遇措置がある一方、しっかりと制度を理解し運営しなければ大きな負担が発生する可能性があるというリスクを抱えていることを意識しておきましょう。

◇参考・出典

国税庁『一般社団法人・一般財団法人と法人税』

(https://www.nta.go.jp/publication/pamph/hojin/koekihojin/pdf/01.pdf)

国税庁『新たな公益法人関係税制の手引』

(https://www.nta.go.jp/publication/pamph/hojin/koekihojin.pdf)

※更新時の法令や情報等に基づいております。最新の情報についてはご自身でご確認ください。

※当情報を用いた個別具体的な判断に対して弊社は一切の責任を負いかねます。必ず税理士等の専門家にご相談ください。

※弊社が独自に作成した文章等の転載・改変・再配布等の一切を禁止します。