食品を買うとき、レンタカーを借りるとき、バスに乗るとき、私たちは「消費税」を支払っています。日常生活のいたる所で見かける消費税のしくみについて説明します。

消費税は、日本国内で行われた商品の販売やレンタル、サービスの提供などに対して広く課税されます。(その他、輸入取引などについて規定あり。)

税率は令和4年8月現在、標準税率10%と、食料品の購入などに適用される軽減税率8%のふたつです。

事業者は、商品などを販売する際、その価格に消費税を上乗せします。

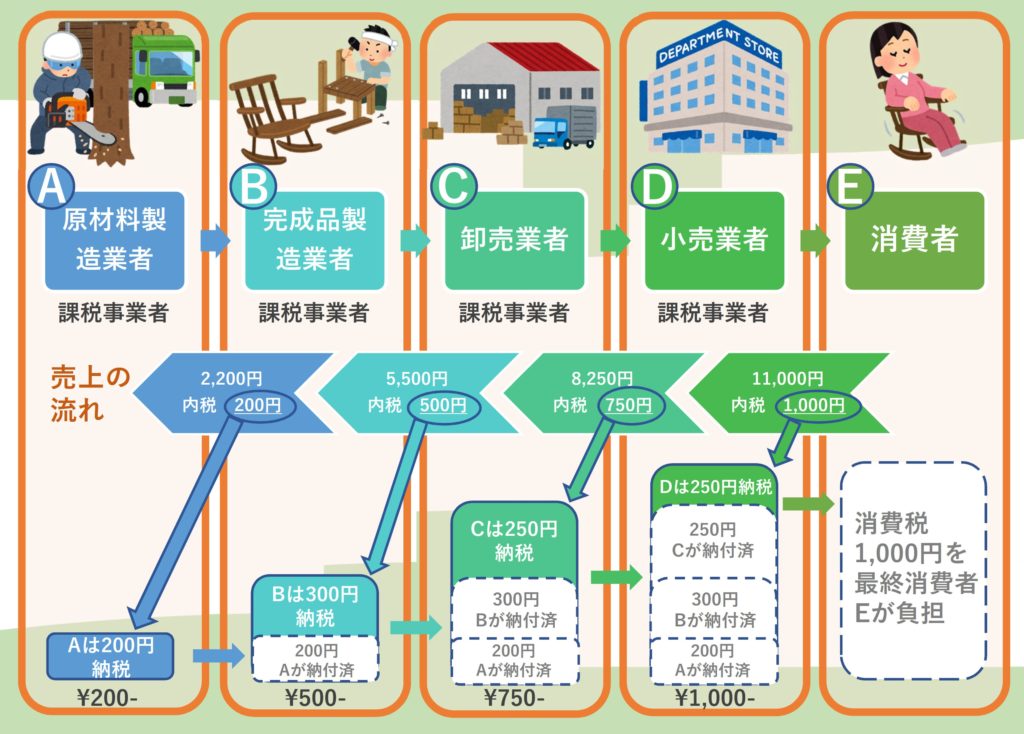

上図のように、原材料製造業者が売上げに消費税を上乗せし、それを仕入れた完成品製造業者が、完成した製品を卸売業者へ販売する際にはまた消費税を上乗せ…といったように、消費税が価格の一部として次々と転嫁されます(税の転嫁)。最終的に商品を消費し、又はサービスの提供を受ける消費者が、最終的に消費税を負担する仕組みになっています。

しかし、消費税の申告・納税を行うのは最終消費者ではなく納税義務者である事業者です。

このとき、二重、三重に課税されることを防ぐために、事業者は原則、売上げに上乗せして「預かった」消費税から、仕入れに上乗せして「支払った」消費税を差し引いて、国に申告と納付をしています(※)。

*計算方法として簡易課税方式も選択可能(要件あり)。また事業者免税点制度がある。

※更新時の法令や情報等に基づいております。最新の情報についてはご自身でご確認ください。

※当情報を用いた個別具体的な判断に対して弊社は一切の責任を負いかねます。必ず税理士等の専門家にご相談ください。

※弊社が独自に作成した文章等の転載・改変・再配布等の一切を禁止します。