「公益社団法人及び公益財団法人の認定等に関する法律」第5条の⑥「その行う公益目的事業について、当該公益目的事業に係る収入がその実施に要する適正な費用を償う額を超えないと見込まれるものであること」という基準は「収支相償」と呼ばれ、事業年度の財務・会計を管理する中で一番注意する認定基準でしょう。また、その性質から公益法人の存続に大きく関わってきます。

◇収支相償の判定方法

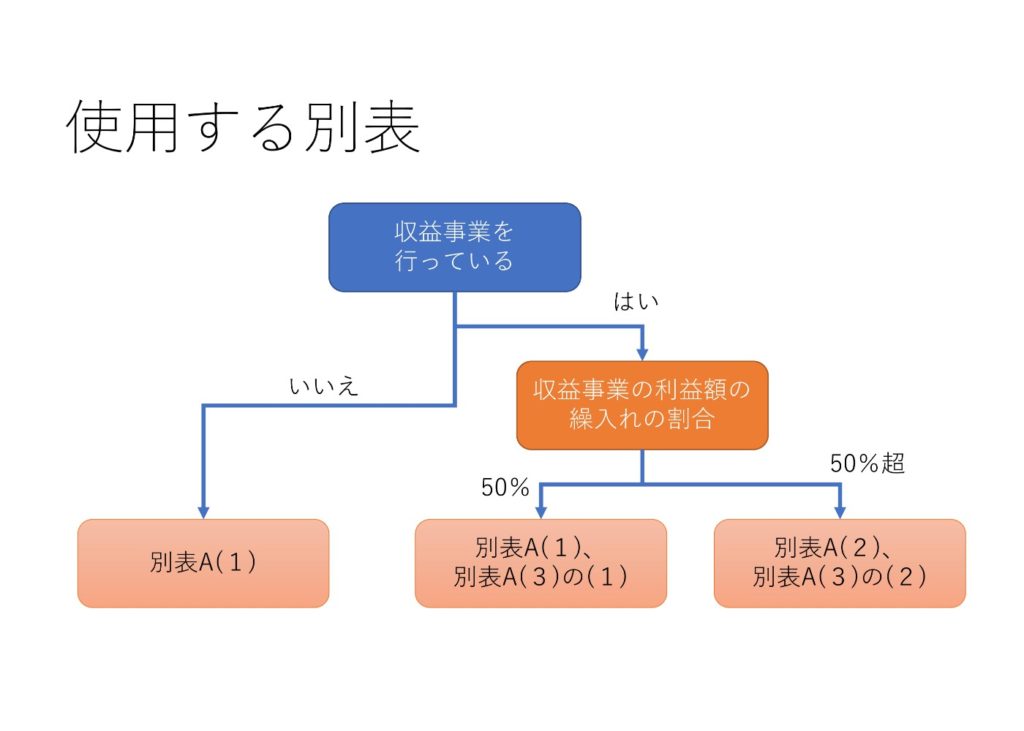

収支相償は事業年度終了後3か月以内に都道府県や内閣府の所管課に提出する事業報告書の中の「別表A(1)~(3)」において計算を行い、要件を満たしているかどうかを報告します。

収支相償は二段階に分けて以下のように基準を満たす必要があります。

第一段階:事業番号(公1、公2、公3…)※1それぞれで収入が費用を超えていないこと

第二段階:公益目的事業全体で、収益事業等からの利益の繰入※2も行った上で収入が費用を超えていないこと

※1:公益目的事業は事業の種類ごとに認定され、公1、公2、公3…というように事業番号が割り当てられ、区分されます。会計上も区分する必要があり、正味財産増減計算書内訳表などに反映され、正味財産増減計算書の経常収益と経常費用を用いて判断します。

※2:収益事業等からの利益の繰入は50%ちょうどか、50%を超える任意の割合(上限100%)かを選択できる場合があり、どちらを適用するかによって計算方法が一部異なります。

正味財産増減計算書における経常収支=収支相償の判定ではありません。

正味財産増減計算書における経常収入と経常費用のほかに、以下の項目も判断基準になります。

○収益事業等からの利益の繰入額

○公益に係るその他の経常収益・経常費用

○公益目的事業に係る特定費用準備資金の積立て額と取崩し額

○公益目的事業に係る資産取得資金の積立て額と取崩し額

○公益目的保有財産の取得費用及び売却収入

収益事業等からの利益の繰入が50%か50%超かにより計算方法が異なるため、『定期提出書類の手引き』等を確認し、実際に別表Aに当てはめてみながら判断してください。

また、上記の計算を行っても収支相償を満たせず剰余金が発生した場合は、翌年度および翌々年度の事業費用(収支相償を満たせなかった事業に限定される)に充当することによって、基準を満たしたものと判断される場合もあります。つまり、最長2年は剰余金を繰り越せる制度になっているのです。

◇収支相償の基準を満たしながら法人を存続させるために

積立てを行ったり翌年度の事業費に充てたりという方法で単年度で見れば収入を超える支出を行っていなくても問題ない年度もありはしますが、いずれは事業費として支出しなければならないのが収支相償という基準です。

反対に、もし収入よりも大幅に支出が多くなった年度があったとしても、そのマイナス分を繰り越すことはできません。

よって、収入が費用を超えてはならないというこの基準がある限り、法人の財産は減少していくのです。

収支相償の基準を満たしながら法人を存続させるためには、次のような注意点や対策が考えられます。

①収支をしっかりと管理・コントロールして、大きなマイナスを出さない

「収入が費用を超えてはならない」ということは、収支0も認められます。

ちょうどぴったり0は難しくても、マイナスがわずかであれば、その分財産の減少が少ないためより長く存続・活動することができます。

重要なのは堅実な予算を立て、期中は実際の収入と支出を把握して予算と比較し、その都度調整を行うことです。

事業の実施担当者と会計担当者が異なるような場合は把握が難しくなりますので、どのように集約し把握するかをしっかりと検討して実施しましょう。

②単発の事業や特別事業の実施、大きな資産の取得は積立て等を活用する

毎年度行う通常事業ではない事業を行う場合は、その実施年度及びその前後に大きな費用が必要になります。それを単年度の収入で賄おうとすると大きなマイナスが生じ、しかし、そのマイナスは繰り越せないという、収支相償の計算上デメリットが発生する場合があります。計画的に、以下のような方法を検討しましょう。

A)特定費用準備資金を活用する

特定費用準備資金とは、事業の具体的な計画(内容、実施時期、必要な事業費)を作成し、理事会・評議員会の承認を得て実施することで、その事業費用の積立てを収支相償上の費用として取り扱う制度です。事業費用を数年にわたり前もって事業費を捻出し準備する場合に有効です。

該当の事業費用の支出が生じたときに積立金の一部または全部(事業費用と同額)を取り崩せば、収入と費用が同額であるため収支相償の基準を満たせます。もし積立て額(=取崩し額)よりも実際の事業費用が少なかった場合は、収支相償の計算上剰余金が発生してしまいますので、積立て額は慎重に算定しましょう。

※該当の事業番号の事業の費用・収入として算定されます。

※原則として目的外の取り崩しは行ってはいけません。

※特定費用準備資金ではない単なる積立ては収支相償の費用とならないためご注意ください。

B)使途を指定した寄附金等で事業費用を募る

寄附者が使途を指定した寄附金は指定正味財産に分類され、受取時には経常外収益に計上されます。収支相償は経常収益と経常費用を用いて判定するため、収支相償に影響しません。将来実施する特定の事業費用を寄付金で募る場合などは有効です。

また、使途を指定した補助金等も同様の取り扱いになります。

実際に費用が生じたときに指定正味財産から一般正味財産に振替え、その時はじめて収支相償の計算に収入として算定されます。

※使途が指定されているということは、それ以外に使うことはできませんので区分して管理しましょう。

C)資産取得資金を活用する

高額な資産の取得に備えた積立てを収支相償の費用とするものです。Aの特定費用準備資金と同様の手順や取り扱いとなります(注意事項も同様)。

収益事業等からの利益の繰入が50%の場合は計算書に該当する欄はなく、「費用とする」という取り扱いとはやや異なりますが、剰余金の解消の計画欄に記載することで認められます。

③収益事業等を実施する

公益目的事業費等を超える規模の収益事業等は実施できませんが、収益事業等は利益を残すことができます。

ただし、収益事業等を実施する場合は50%以上の利益を公益目的事業に繰り入れた上で収支相償を満たさなければなりません。公益目的事業のマイナスの幅が小さい場合はデメリットとして働く場合があるため注意しましょう。

◇まずは相談を!

公益法人は従来とは異なるものを実施する場合に、届出や事前申請が必要な場合があります。必ず所管課や専門家にご相談のうえ、慎重に判断して実施されてください。

◇参考

公益法人インフォメーション(内閣府)にて公表されている『定期提出書類の手引き』やFAQにて詳細かつ分かりやすく解説されています。

トップページはこちらから→https://www.koeki-info.go.jp/

『定期提出書類の手引き』はこちらから→https://www.koeki-info.go.jp/sinsei_dp.html

FAQはこちらから→https://www.koeki-info.go.jp/faq.html

※更新時の法令や情報等に基づいております。最新の情報についてはご自身でご確認ください。

※当情報を用いた個別具体的な判断に対して弊社は一切の責任を負いかねます。必ず税理士等の専門家にご相談ください。

※弊社が独自に作成した文章等の転載・改変・再配布等の一切を禁止します。