1 ふるさと納税とは

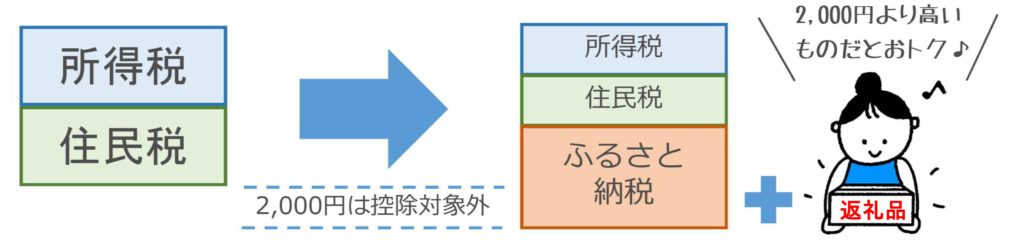

ふるさと納税はご自身の選んだ自治体に対して寄附を行った場合に、寄附額のうち2,000円を超える部分について、所得税及び住民税からそれぞれ控除が受けられる制度です。様々な自治体が魅力的な返礼品を用意しており、それらを自己負担2,000円で受け取れると考えることもできます。

2 控除を受けるためには

ふるさと納税として寄附された金額について控除を受けるためには、ふるさと納税を行った年分の確定申告をする必要があります。

しかし、確定申告が不要な給与所得者の方については、ふるさと納税先が5団体以内の場合に限り、ふるさと納税先に申請することにより確定申告をしなくても控除を受けることができます。この制度をふるさと納税ワンストップ特例制度といいます。

なお、5団体を超える自治体にふるさと納税を行った方や、確定申告をする方(医療費控除などを受けるために確定申告をする方などを含みます。)がふるさと納税について寄附金控除の適用を受けるためには、ふるさと納税の金額を寄附金控除額の計算に含めて確定申告をする必要があります。(ワンストップ特例を申請していても無効になります。)

3 ふるさと納税の注意点

①ふるさと納税には控除の上限額があります。収入や家族構成などにより上限額は異なります。ご自身の上限額を知りたいときは、『ふるさとチョイス』『ふるなび』『さとふる』などの控除上限額シミュレーションを活用してください。

②ふるさと納税の返礼品は、税務上一時所得に該当します。一時所得には50万円までの特別控除がありますが、数百万円のふるさと納税をされる方、返礼品以外に一時所得がある方は注意が必要です。(税務調査で指摘される事例も増えています。)

4 確定申告手続きの簡素化

令和3年分の確定申告から、ふるさと納税の控除を受けるために確定申告書への添付が必要とされている「寄附金の受領書」に代えて、特定事業者(ふるさとチョイスなどのポータルサイトが該当します。)が発行する年間寄附額を記載した「寄附金控除に関する証明書」を添付することができることとされました。

参照

〇No.1155 ふるさと納税(寄附金控除) – 国税庁(https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1155.htm)

〇ふるさと納税ポータルサイト – 総務省(https://www.soumu.go.jp/main_sosiki/jichi_zeisei/czaisei/czaisei_seido/080430_2_kojin.html)

※更新時の法令や情報等に基づいております。最新の情報についてはご自身でご確認ください。

※当情報を用いた個別具体的な判断に対して弊社は一切の責任を負いかねます。必ず税理士等の専門家にご相談ください。

※弊社が独自に作成した文章等の転載・改変・再配布等の一切を禁止します。